영원무역이 자전거 제조·판매 사업을 전개하는 계열사 '스캇'의 유동성 확보에 나섰다. 차입금 상환의 만기를 유예해주고 추가적인 채무보증을 제공하는 등 스캇의 답답한 자금 사정에 숨통을 터줬다. 다만 자전거 사업의 업황 불확실성이 지속되고 있어 돌파구가 필요하다는 분석이 나온다.'미운 오리' 된 자전거 사업

영원무역은 지난달 이사회를 열고 스캇이 신한은행에서 빌린 5000만유로(751억원)의 채무에 대해 보증을 서기로 했다. 스캇이 향후 채무를 이행하지 못하면 모회사인 영원무역이 대신 갚겠다는 약속이다. 이번 결정으로 영원무역이 스캇에 선 채무보증 잔액은 3645억원이 됐다.

같은 달 영원무역은 2023년 12월 스캇에게 빌려준 2419억원 중 75%(1814억원)의 대여금 만기일도 1년 연장키로 했다. 당초 지난해 말이었지만 오는 12월까지로 유예했다. 나머지 25%(605억원)는 기존 만기일에 스캇으로부터 상환을 받았다.

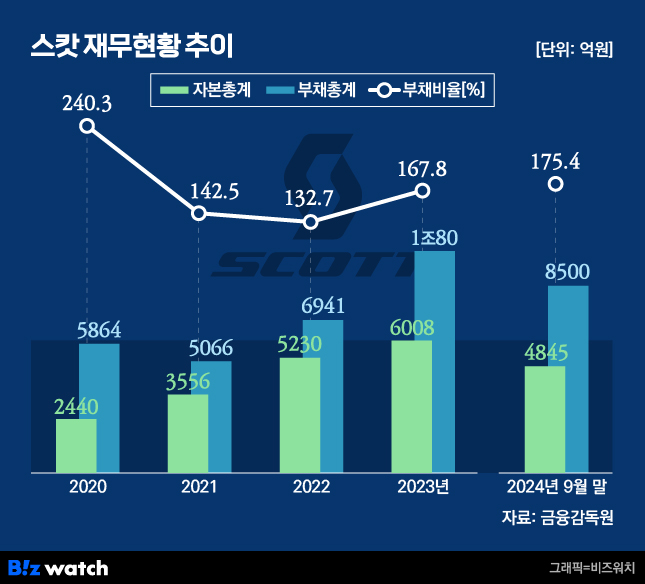

영원무역이 스캇의 유동성 지원에 나서는 이유는 스캇의 재무상태가 불안정하기 때문이다. 재무구조를 측정하는 지표 중 하나인 부채비율은 일반적으로 100% 이하일 경우 재무건전성이 우량한 회사로 평가받는다. 그러나 작년 3분기 기준 스캇의 부채비율은 175.4%로 전년 말보다 7.6%포인트 상승했다. 전체 부채(8500억원)가 자본총계(4845억원)보다 1.7배가량 많다는 의미다.

가장 큰 이유는 실적 부진 때문이다. 팬데믹 기간동안 비대면 운동, 이상적인 교통수단으로 자전거가 주목 받으면서 스캇의 실적은 급물살을 탔다. 실제로 2022년 매출은 코로나19 이전인 2019년에 비해 70.8% 증가한 1조3975억원을 거뒀다. 영업이익은 1765억원으로 3년 만에 5배 이상 늘어났다.

하지만 이듬해부터 본격적인 엔데믹과 경기 침체가 맞물리면서 지난해 3분기 매출은 7225억원으로 크게 꺾였다. 여기에 1051억원의 영업손실을 기록하며 적자 전환했다.

안 팔리는 재고에 '골치'

'엎친 데 덮친 격'으로 스캇의 향후 실적 전망도 그리 밝진 않다. 스캇은 과잉 재고를 급선무로 해결하기 위해 지난해 7월부터 20~40% 할인을 앞세워 주요 제품의 판매에 나섰지만, 아직도 재고가 남아있는 상태다. 지난해 말 기준 스캇의 재고자산은 5000억원대 수준으로 영원무역의 전체 재고자산 비중의 절반가량을 차지하고 있는 것으로 알려졌다.

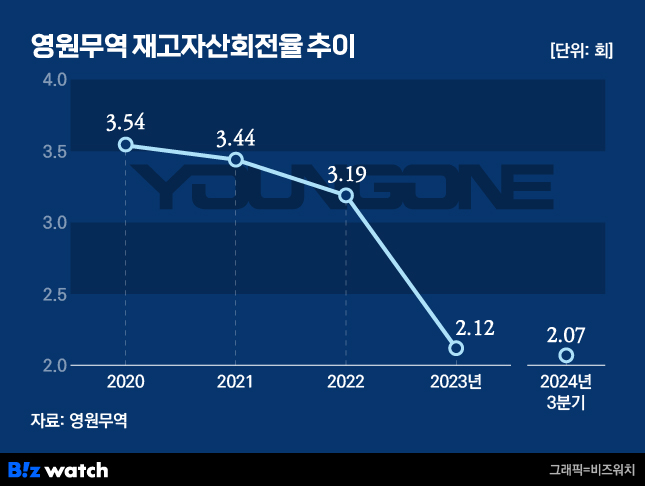

아울러 현재 재고를 털어내는 과정에 있는 만큼 향후 실적 개선 속도도 더딜 것으로 보인다. 통상 기업은 일정 수준 이상의 재고가 쌓일 경우 할인 판매 위주로 재고를 소진한다. 이는 수익성에 큰 영향을 준다. 또 재고자산회전율이 낮아진 탓에 재고자산이 매출로 바뀌는 시간도 오래 걸릴 것으로 예상된다. 자전거 산업이 호황을 누리던 2022년 영원무역의 재고자산회전율은 3.19회에서 작년 9월 말 2.07회로 떨어졌다.

업계에서는 올해도 스캇이 재고 정상화를 통해 재무 부담을 털어내기는 쉽지 않을 것으로 보고 있다. 봄을 앞둔 1분기부터 여름이 다가오기 전인 2분기까지는 자전거 시장의 성수기로 꼽히는 시즌이다. 다만 자전거에 관심이 있는 소비자들은 집단 활동이 어렵던 시기에 대부분 구매를 마쳤고, 지금같은 전 세계적인 경기 침체에 최대 수천만원에 달하는 스캇의 고가 제품들을 사기엔 비용 부담이 크다는 분석이다.

이에 따라 영원무역이 향후 추가적인 자금 수혈에 나설 가능성도 제기된다. 의류 주문자상표부착생산(OEM)을 중심으로 사업을 영위하고 있는 영원무역 입장에선 포화 상태에 이른 아웃도어 시장과 동종업계 간 경쟁 심화로 신성장동력이 필요한 상황이다. 이 때문에 과거 성기학 영원무역 회장은 자전거 사업을 미래 먹거리로 삼고 스캇의 경영권 인수에 1500억원이 넘는 대규모 투자를 단행했다.

업계 관계자는 "스캇의 부진을 타개하기 위한 행보들이 오히려 영원무역의 재무건전성 악화를 부추길 수 있어 예의주시가 필요하다"며 "하루빨리 스캇이 재고 부담을 해소해야 신제품 출시 계획도 차질 없이 준비해 나갈 수 있을 것"이라고 말했다.