카드사들이 삼중고를 겪고 있다. 정부의 규제가 계속 강화되고 있는 가운데 체크카드와 소액 결제가 크게 늘면서 수익성을 위협받고 있다. 계열은행을 끼고 있는 은행계 카드사와 그렇지 않은 기업계 카드사 간 희비도 엇갈리고 있다.

결국, 카드사마다 선택과 집중을 통한 차별화 전략이 생존을 위한 필수 조건으로 떠오르고 있다. 카드사들이 선택의 갈림길에 선 셈이다.

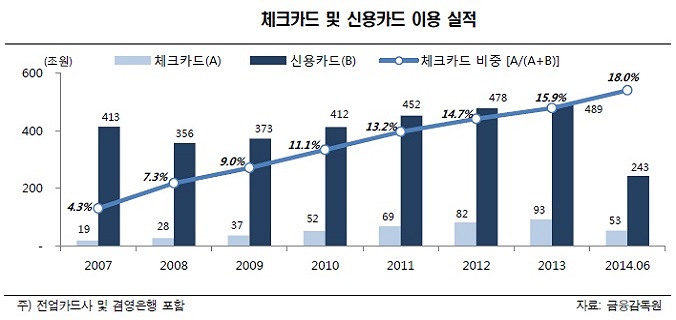

◇ 카드사를 압박하는 3가지 위협

이지선 한국신용평가 애널리스트는 23일 ‘카드사를 압박하는 3가지 위협’이란 보고서에서 정부의 규제 강화와 체크카드 활성화, 소액 결제 증가 등을 카드산업의 수익성 위협하는 3대 요인으로 꼽았다.

실제로 정부는 2011년 이후 중소 가맹점의 수수료율 인하와 카드대출 억제 및 대출금리 합리화, 대손충당금 적립률 상향 등 카드사의 영업활동과 수익성을 제약하는 규제를 잇달아 내놓고 있다.

체크카드와 소액 결제 비중도 꾸준히 높아지고 있다. 2007년 4%에 불과했던 체크카드 비중은 올 상반기엔 18%까지 높아졌다. 체크카드 발급장수도 이미 신용카드를 넘어섰다. 2004년 10만 원이 넘던 신용카드 평균 결제금액은 지난해 6만 2000원대로 떨어졌다.

이 연구원은 “가맹점 수수료율 하락과 소액 결제 증가는 신용결제 부문의 이익률에 부정적”이라며 “신용공여 기능이 없는 체크카드 역시 비용 부담이 적은 대신 가맹점 수수료율이 낮고, 할부와 리볼빙, 연체 등에 따른 부가수익을 얻을 수 없다”고 지적했다.

◇ 선택과 집중 통한 차별화 전략 필요

이 연구원은 이에 따라 선택과 집중을 통한 차별화된 전략이 필요하다고 강조했다. 우선 기업계 카드사에 대해선 우선 체크카드 시장에선 경쟁이 어렵다고 진단했다. 계열은행을 가지고 있는 은행계 카드사과 비교하면 모든 조건이 불리하기 때문이다.

따라서 건당 결제 금액이 커 체크카드의 수요가 낮고, 할부결제 비중이 높은 우량고객에 집중할 필요가 있다고 조언했다. 부가서비스 기준을 높이고, 우량고객에 대한 혜택을 확대해 우수등급 회원 비중을 높이면 대형 가맹점 이용 비율이 올라가면서 수익 증가로 이어질 수 있다는 설명이다.

은행계열 카드사의 경우 결제 본연의 기능에 충실한 저비용 전략을 권고했다. 가맹점 수수료율은 신용카드보다 낮지만, 자금조달과 대손 등 비용 부담이 적은 체크카드의 장점을 활용해 취급규모를 확대하면 마케팅 비용과 판매관리비 절감을 통해 이익률을 높일 수 있다는 얘기다.

이 연구원은 “수익 확대에는 비용 부담이, 비용 효율화에는 수익 감소가 동반될 가능성이 높은 만큼 개별 카드사의 영업 현황과 시장지배력을 감안한 전략 선택이 중요한 시점”이라고 강조했다.