40~50대와 60대 이상 고령층의 주택담보대출과 주택연금을 연계하는 ‘내집연금 3종세트’ 다음 달 첫선을 보인다.

금융위원회는 27일 ‘주택담보대출 상환용 주택연금’과 ‘주택연금 연계형 보금자리론’, ‘우대형 주택연금’ 등 ‘내집연금 3종세트’가 내달 25일부터 판매에 들어간다고 밝혔다. 주택연금은 만 60세 이상 가구가 주택을 담보로 제공하고, 자기 집에 계속 거주하면서 매월 일정 금액을 연금으로 받는 상품을 말한다.

◇ 60세 이상은 대출 상환용 주택연금

‘주택담보대출 상환용 주택연금’은 기존 주택담보대출을 주택연금으로 전환해주는 상품이다. 60세 이상 가구가 주택을 담보로 제공하면 기존 대출을 갚고, 나머지 잔여분은 매월 연금으로 받는 방식이다.

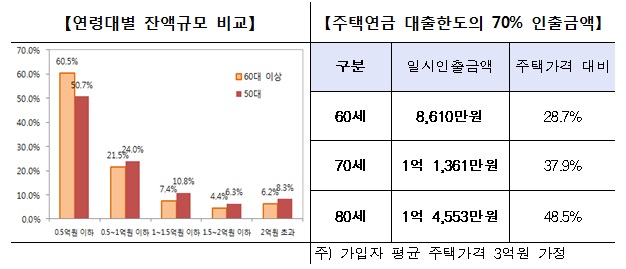

‘주택담보대출 상환용 주택연금’에 가입하면 다양한 인센티브를 제공한다. 우선 주택연금 일시인출 한도를 현행 50%에서 70%까지 늘렸다. 주택담보대출 원리금 상환을 원활하게 지원하기 위한 취지로, 일시인출금은 대출 상환 용도로만 쓸 수 있다.

대출 원리금이 주택연금 일시인출 한도보다 많은 경우엔 가입자가 별도로 갚아야 한다. 모자라는 금액이 많지 않으면 서울보증보험의 신용대출을 이용할 수 있다.

주택담보대출이 있는 은행에서 주택연금에 가입하면 3년 이내 조기에 대출을 상환하더라도 중도상환 수수료를 면제했다. 다만 거래 은행을 바꾸거나 은행 외 주택담보대출 상환할 때는 기존처럼 수수료를 내야 한다.

일반 주택연금보다 상속 가능 금액도 늘렸다. 은행이 주택연금을 취급할 때 주택금융공사에 내야 할 출연료를 깎아줘 사망 후 주택의 잔존가액을 높였다. 은행이 상환용 주택연금을 적극적으로 취급하도록 판매장려 수당도 지급한다.

| ▲ 50~60대 주택담보대출 평균잔액 및 주택연금 일시인출금 한도 |

◇ 40~50대는 주택연금 연계형 보금자리론

‘주택연금 연계형 보금자리론’은 주택연금에 당장 가입할 수 없는 40~50대를 위한 상품이다. 집을 살 때 주택연금 가입을 약정하면 다양한 혜택을 준다.

‘주택연금 연계형 보금자리론’은 보금자리론을 통해 집을 사거나 기존 일시상환•변동금리 주택담보대출을 보금자리론으로 전환하는 경우가 대상이다. 보금자리론은 주택금융공사에서 무주택 또는 1주택 보유자를 위해 판매하는 정책 모기지 상품이다.

신규 보금자리론을 이용하면서 주택연금 가입을 약속하면 보금자리론 금리를 15bp 우대한다. 기존 일시상환•변동금리부 주택담보대출을 보금자리론으로 전환하면 금리를 15bp 추가로 우대한다.

다만 우대이자는 당장 적용하지 않고 60세 주택연금 전환 시점에서 ‘전환 장려금’으로 일시에 지급한다. 가령 45세에 신규로 보금자리론 1억 원을 대출받으면 60세에 148만 원의 장려금을 받고, 기존 대출을 보금자리론으로 전환한 경우엔 296만 원을 받는다.

‘주택담보대출 상환용 주택연금’에 가입할 때와 마찬가지로 일시인출 한도를 확대하고, 중도상환 수수료도 면제해준다.

◇ 저가주택은 우대형 주택연금

| ▲ 우대형 주택연금 추가 월 지급금 비율 |

‘우대형 주택연금’은 저가주택을 보유한 가구에 더 많은 연금을 주는 상품이다. 저가주택 가구도 주택연금에 적극적으로 가입하실 수 있도록 유도하자는 차원이다.

가입 대상은 주택가격이 1억5000만 원 이하면서 부부 기준 1주택 소유자다. 여기에 해당하면 매월 주택연금 월 지급금을 8~15%까지 더 받을 수 있다. 고령일수록 월 지급금이 더 늘어나도록 설계해 노후지원 효과를 최대화했다.

‘우대형 주택연금’ 가입 후 추가로 주택을 살 수도 있다. 다만 주택연금의 개별 인출금을 주택 구입 용도로 사용할 순 없도록 했다.