3년전 인상된 해외브랜드 신용카드 이용수수료를 소비자대신 내고 있는 국내 카드업계가 불합리한 관행 개선을 요구하고 있다. 카드업계는 소비자 대신 부담하는 수수료가 연간 150억원에 이른다고 추산하고 있다. 수수료 인하 등으로 궁지에 몰린 카드업계가 생존을 위해 누수되고 있는 비용 절감에 나선 것이다.

◇ 업계 "비자·유니온페이 수수료 인상분 대납 불합리"

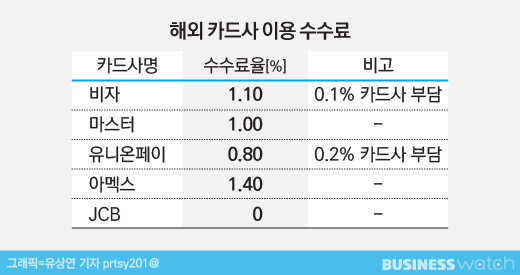

신용카드를 해외에서 이용할 때 비자와 마스터, 유니온페이 같은 해외 브랜드 이용 수수료가 부과된다. 수수료율은 상품 금액의 0.8~1.4% 수준이다.

이 비용은 기본적으로 수익자 부담의 원칙에 따라 소비자의 부담이다. 수익자부담 원칙이란 발생하는 비용은 그로 인해 이익을 받는 사람에게 부담시킨다는 원칙이다.

문제는 수수료율이 인상될 경우 인상된 부분만은 그동안 카드사의 부담이 됐다는 것이다.

지난 2016년 유니온페이는 0.6%였던 이용 수수료를 0.8%로 인상했으며, 비자카드도 2017년 1.0%에서 1.1%로 올렸다.

인상분을 소비자에게 부과하려면 약관을 변경해야 하는데 금융감독원이 이를 허용하지 않았다. 이렇게 카드사들이 추가로 부담한 금액은 연간 약 150억원 수준이다.

금융감독원은 해외브랜드 이용 수수료 인상분을 소비자에게 부담시키면 소비자의 부담이 커지고, 해외 브랜드와의 수수료 협상력이 떨어진다는 이유로 카드사들이 인상분을 대납하도록 했다.

하지만 최근 가맹점 수수료 인하 등으로 수익성이 악화되면서 해외 브랜드 이용 수수료를 카드사가 대납하는 것은 어렵다는 데 의견이 모이고 있다.

최근 카드사들은 금융위원회와 금감원, 카드업계, 민간 전문가 등이 참여한 카드산업 건전화 및 경쟁력 제고 태스크포스(TF)에 해외 브랜드 이용수수료 인상분을 고객에게 부과할 수 있게 해달라고 건의했다.

카드사들은 인상분의 대납은 수익자부담 원칙에 위배되는 것이라는 입장이다. 지난해 최종구 금융위원장도 수익자부담 원칙을 신용카드 수수료 개편에 적용한다고 밝힌 바 있다.

◇ 연회비는 소비자·수수료는 카드사 부담…당국 오락가락

금융당국은 그동안 신용카드사의 수수료 문제에 대해선 일관되지 않은 입장을 보여왔다. 대표적인 것이 연회비 문제다. 당국은 연회비는 소비자에게 높은 부담을 지우면서, 해외 브랜드 수수료는 카드사가 비용을 내라고 요구하고 있다.

현재 국내에서 비자나 마스터같이 해외결제가 가능한 신용카드를 발급받으려면 국내전용카드보다 높은 연회비를 부담해야 한다. 해외 브랜드가 찍힌 신용카드를 사용하게 되면 국내에서 결제할 때도 0.04% 수준의 수수료를 카드사가 해외 브랜드에 납부해야 하기 때문이다.

금융당국은 해외 이용이 많지 않고 연회비가 낮다면 해외겸용 카드의 연회비를 싸게 책정하는 것을 금지했다. 무분별한 카드의 발급이 우려된다는 이유에서다. 당국의 조사에 따르면 국내에 발급된 해외겸용 카드의 80% 이상이 국내에서만 사용 중이다.

정작 카드업계는 해외겸용 카드와 국내전용 카드의 연회비를 동일하게 책정하게 해달라고 요구하고 있다. 해외겸용 카드를 국내에서 이용할 때 발생하는 수수료는 자신들이 부담하겠다는 제안까지 했다.

카드사가 부담을 감수하겠다는 것은 수수료가 많지 않고 해외겸용 카드가 국내전용 카드보다 수익성이 좋기 때문이다. 수수료 부담분을 상쇄할 수 있다는 얘기다. 또 해외브랜드 카드사들이 국내 카드사에 마케팅 비용을 지출하기 때문에 실질적인 부담은 크지 않을 것으로 분석되고 있다.

이에 대해 카드업계 관계자는 "당국은 소비자들에게 더 높은 연회비를 받는 것을 강제하면서 결제 시 발생하는 수수료 인상분은 소비자보호를 명목으로 금지하는 등 정책의 일관성이 없다"며 "기본적인 수수료는 소비자가 부담하면서 인상분만 카드사가 부담하라는 것은 지나친 경영 간섭"이라고 말했다.