일부 대형 저축은행들이 숙박·음식점, 도소매업 대출을 줄인 것으로 나타났다. OK저축은행과 웰컴저축은행, 페퍼저축은행이 대표적이다. 올해 6월 말 기준 이 세곳 저축은행의 자산이 전국 79개 저축은행 전체 자산에서 차지하는 비중은 20%에 육박한다. 해당 저축은행들이 대출을 줄인 것은 코로나19 확산으로 대출부실 가능성이 커졌기 때문으로 풀이된다.

◇ OK·웰컴·페퍼, 취약업종 대출채권 감소

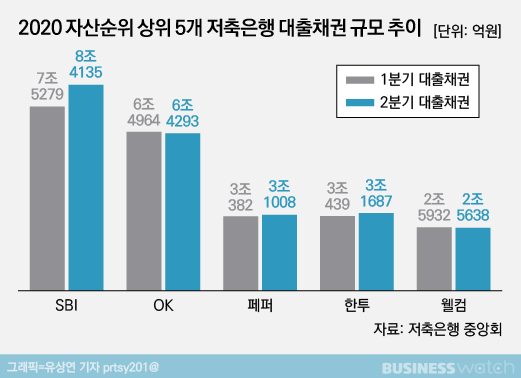

올해 6월 말 OK저축은행의 대출채권 규모는 6조4293억원이다. 올해 3월말 6조4964억원에서 1% 가량 감소했다. 대출채권 규모가 줄어든 건 2014년 6월말 이후 처음이다.

대출채권 잔액은 예적금담보대출과 일반자금대출, 종합통장대출, 기타대출채권 잔액을 모두 합친 수치다. 개인과 법인 대상 마이너스통장으로 구성된 종합통장대출을 제외한 나머지 대출 잔액이 직전분기와 비교해 역성장을 기록했다.

대출처별로 보면 대표적 경기변동업종인 숙박·음식점업과 도·소매업, 소상공인·중소기업 대출 감소가 눈에 띈다. 올해 1분기와 비교해 각각 7%, 3% 감소했다. 담보대출로 대부분이 구성된 대기업 대출은 26% 증가했다.

웰컴저축은행의 2분기 대출 현황도 비슷하다. 대출채권 잔액은 6월말 2조5638억원. 3월말 2조5932억원에서 약 300억원 감소했다. 2018년 1분기 이후 2년만의 감소로 숙박·음식점업과 도·소매업에서 250억원이 줄어들었다.

페퍼저축은행의 전체 대출채권 잔액은 개인과 건설업 및 임대업 등 대출 규모가 커지면서 직전분기 대비 2.1% 증가한 3조1008억원을 기록했다. 하지만 이들 대출을 제외한 대부분의 업종이 많게는 42%, 적게는 1% 가량 감소했다.

올해 6월 말 OK저축은행과 웰컴저축은행, 페퍼저축은행의 자산 총액은 약 15조원으로, 전국 79개 저축은행 전체 자산 80조여원에서 차지하는 비중은 20%에 육박한다. 이들 대형 저축은행의 대출 축소 움직임은 코로나19 확산을 계기로 경기가 침체한 영향이 크다는 해석이다.

복수의 저축은행 관계자는 "경기 악화 속에서 건전성을 유지하려면 대출심사를 까다롭게 진행할 수밖에 없다"고 설명했다. J트러스트는 최근 발표한 결산자료에서 자회사인 JT저축은행과 JT친애저축은행의 소매업·음식업·숙박업 등 코로나19 취약업종 대출채권이 전체의 3% 수준이 되도록 억제했다고 밝혔다.

◇ 건전성 우려로 깐깐해진 대출

정부 긴급자금으로 조성된 정책상품으로 갈아타는 차주가 생기면서 저축은행 대출채권 규모가 작아진 점도 고려해야 한다는 설명도 있다. 업계 관계자는 "대출 감소에 미치는 영향은 복합적"이라며 "비가 올때 우산을 뺏은 건 아니다"라고 말했다.

일각에서는 취약업종 대출 축소가 반드시 심사 강도가 강해졌기 때문만은 아니라는 주장도 나온다. 저축은행 문을 두드리는 차주들의 상환능력 자체가 나빠져 심사 과정은 그대로인데 대출 자격에 미달하는 차주가 많아졌다는 것이다.

문제는 보수적 대출행태가 계속될 수 있다는 점이다. 금융당국이 코로나19 피해 차주에 만기연장과 이자유예 조치를 6개월 추가 연장했는데, 연장 조치가 끝나는 시점에서 상환에 실패한 차주가 대거 등장할 수 있기 때문이다.

한 대형 저축은행 임원은 "현재까지 건전성 지표가 크게 나빠진 곳은 보이진 않지만 정책 효과가 사라지는 내년 3월 이후 상태를 지켜봐야 한다"며 "지금은 정부와 금융기관, 차주가 서로 폭탄을 돌리고 있는 것과 마찬가지"라고 강조했다.

이러한 상황 속에서도 대출을 확대한 저축은행도 있다. SBI저축은행의 6월 말 대출채권 자산은 8조4135억원으로 직전 분기 대비 약 12% 증가했다. 전분기 대비 증가폭이 두자릿수를 기록한 건 2013년 통합출범 이후 이번이 처음이다.

SBI저축은행 관계자는 "코로나19 확산으로 캐피탈사가 대출심사에 까다롭게 나서자 기존 캐피탈 대출을 이용하던 중소기업들이 새로운 대출처를 찾기 시작했고 그중 일부 수요를 흡수해 대출 규모가 증가할 수 있었다"고 말했다.

SBI저축은행의 6등급 이하 기업대상 평균금리는 대략 5% 안팎. 시중은행의 4% 내외 금리와 비교해 크게 높지 않은 수준이다. 올해 2분기 SBI저축은행 자산은 10조원을 돌파했는데 규모의 경제 효과가 상당부분 작용했다는 분석이다.