올 들어 케이뱅크(행장 서호성·사진)의 예금 잔액이 3배 이상 폭증하며 12조원을 넘어섰다. 가상자산 열풍이 가장 큰 영향을 줬다는 것이 금융권의 분석이다.

하지만 케이뱅크 입장에서는 마냥 좋다고 볼 수 없다. 예금과 대출 금액 간 불균형이 심화하고 있는 데다 수신자산 증가가 가상자산 열풍으로 인한 일시적 현상일 가능성을 배제할 수 없어 자산운용 등에서 한계점이 분명하기 때문이다.

◇ 케이뱅크, 가상자산 덕 보다

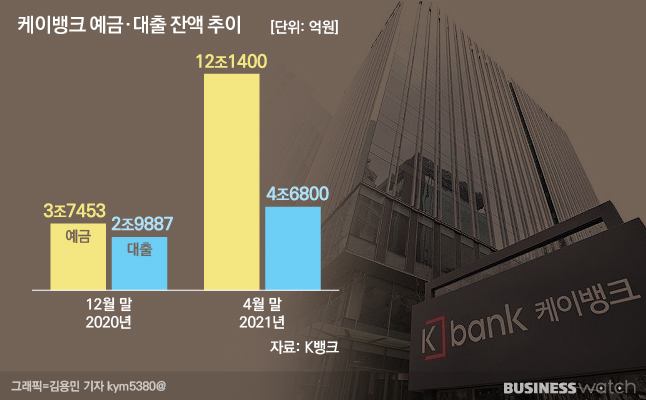

6일 케이뱅크와 은행권에 따르면 지난달 말 기준 케이뱅크의 수신잔액은 12조1400억원, 여신잔액은 4조6800억원으로 집계됐다.

지난해 말 기준 케이뱅크의 수신잔액이 3조7453억원, 여신잔액이 2조9887억원 이었다는 점에 비춰보면 불과 4개월 만에 수신은 8조3947억원, 여신은 1조6913억원 늘었다.

통상 은행의 수신과 여신 잔액은 비슷한 수준의 증가세를 보인다는 점을 고려 하면 이례적인 증가세라는 것이 은행권의 중론이다.

저금리 기조로 인해 예‧적금을 넣으려는 고객보다 대출 고객이 더 많을 뿐만 아니라 은행은 여신과 수신의 비율을 일정 규모로 맞춰야 하는 규제 예대율 규제가 적용되서다. 지난해만 하더라도 케이뱅크는 7월 경영정상화 이후 수신과 여신이 비슷한 수준으로 증가세가 이어져 왔다.

올해 들어 4개월 만에 케이뱅크의 수신잔액이 크게 늘어난 것은 비트코인 등 가상자산 열풍의 영향이 크다. 케이뱅크는 지난해 6월 23일 가상자산 거래소인 업비트와 손잡고 가상자산 거래를 위한 계좌를 제공하고 있다.

지난해 말 까지는 가상자산에 대한 투자심리가 크지 않았지만 올해 들어 가상자산에 대한 투자심리가 확산, 가상자산 거래소 계좌를 새로 만들 수 있는 몇 안되는 은행 중 하나인 케이뱅크에 대규모 자금이 유입됐다는 얘기다.

이와 관련 현재 가상자산 거래를 위해 계좌를 제공하고 있는 은행은 NH농협은행, 신한은행, IBK기업은행 등이지만 가상화폐 거래를 위한 신규계좌개설은 방어적으로 나서고 있어 계좌개설이 쉽지 않은 상황이다.

케이뱅크 역시 올해 들어 수신잔고 등이 급증한 것을 두고 업비트 등과의 제휴 효과 덕분이라고 이를 인정하기도 했다.

◇ 한계점도 분명한 케이뱅크의 '점프 업'

은행의 가장 기본적인 수익 구조는 수신을 통해 자금을 운용하는 것이다. 예컨대 A고객으로부터 유치한 적금에 이자 1%를 주는 대신, 이를 통해 유입한 자금을 금리 2%로 대출을 해줘 수익을 내는게 대표적이다. 이렇게 유입된 자금은 대출 뿐만 아니라 다양한 방법으로 운용할 수 있다.

문제는 최근 케이뱅크의 급격히 늘어난 수신자산은 가상자산 투자 열풍에 기인했다는 점이다.

가상자산에 투자하는 투자자들의 심리상 장기적인 관점보다는 단기적인 관점으로 투자하는 심리가 강하기 때문에, 이 자금이 장기적으로 유치될 것이란 확신을 내리기 어렵다.

게다가 최근 정부를 중심으로 가상자산 투자에 대한 세금 부과, 특정 금융거래정보의 보고 및 이용에 관한 법률(특금법)이 시행으로 인한 가상자산사업자의 자금세탁방지 의무 부과 등 법률적 리스크로 인해 가상자산 거래소가 문을 닫을 가능성도 있다.

당장 케이뱅크의 급격한 수신은 대부분 요구불성 예금(언제든 자금을 이체하기 쉬운 수신)이라는 점이 이를 뒷받침한다. 자산운용에 있어 한계점이 존재한다는 얘기다.

상황이 이렇다보니 케이뱅크 역시 이러한 수신을 유가증권, 국공채, RP(환매조건부채권) 등 필요에 따라 즉시 현금화가 가능한 자산에 운용하고 있다고 밝혔다. 달리 말하면 장기적이고 안정적으로 수익을 낼 수 있는 분야를 중심으로 자산을 운용할 수 없다는 얘기다.

은행 관계자는 "은행의 핵심수익원은 이자이익과 비이자이익으로 나뉘는데 현재 케이뱅크의 여신은 절대 큰 폭이 아니라 이자이익이 많이 난다고 볼 수 없다"며 "그럼 최근 늘어난 수신을 바탕으로 비이자 이익을 끌어올리는 방안을 고민해야 하는데, 요구불성예금에 집중된 만큼 자유롭게 자산운용을 할 수 없는 것"이라고 설명했다.

이어 "특히 은행이 자산을 어떻게 운용하는가는 비이자이익의 수단임과 동시에 은행의 다양한 지표를 맞추는데 있어 필수적인데, 당장 현금화만 가능한 상품에 자산이 몰린다면 장기적으로는 좋다고 보기 힘들다"며 "최근 폭발적으로 늘어난 수신이 마냥 기쁘다고 볼 수 는 없는 상황일 것"이라고 덧붙였다.

◇ 케이뱅크, 포트폴리오 다각화 핵심 과제

결국 케이뱅크의 핵심 과제는 가상자산 투자로 인해 유치된 고객들을 잡아두는 것이 가장 핵심 과제가 됐다. 이들을 장기 고객으로 만들 수 있다면 케이뱅크는 큰 힘을 얻게 되는 셈이다.

케이뱅크 역시 최근들어 이러한 기조를 유지하기 위해 다각도로 노력하고 있는 모습이다.

케이뱅크는 올해 2월 서호성 은행장 취임 이후 소액 마이너스 대출 출시, 핵심 수신 상품인 ‘플러스박스’ 리뉴얼, 잠금화면 포인트 플랫폼 '캐시슬라이드'를 운영하는 엔티비와 제휴를 통한 엔티비 고객 유치 등 연이어 사업 포트폴리오 다각화에 나섰다.

올해 하반기 부터는 중금리 대출 시장을 중심으로 대출 사업 포트폴리오를 확대하는 계획을 펼침과 동시에 수신고객을 확보하기 위한 전략을 더욱 적극적으로 펼칠 것으로 관측된다.

케이뱅크 측 역시 "최근 비상금 대출 출시, 플러스박스 리뉴얼에 이어 전‧월세 보증금 대출, 사잇돌 대출 등을 선보이는 등 여수신 포트폴리오를 더욱 다각화 해 나갈 것"이라고 말했다.