[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 김미리내 기자가 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다.

두껍아~ 두껍아~ 헌집 줄게, 새집 다오~♬

지금은 찾아보기 어렵지만 어릴적 놀이터 모래사장에서 놀아본적 있는 분이라면 한번쯤 모래집을 지으며 불러본 기억이 있으실 겁니다. 헌집을 주며 새집을 내놓으라는 심보가 잘 이해되지는 않는데요. 이런 노랫말과 같은 일들이 보험에서는 종종 일어납니다.

'보험 리모델링'이라는 말 한번쯤은 들어보셨을 것 같은데요. 헌집을 새롭게 뜯어고치는 리모델링이라는 말을 최근에는 보험 방송이나 광고에서 흔히 듣습니다.

기존에 가입했던 보험을 분석해 불필요한 부분들은 덜어내고, 새롭고 필요한 보장들을 채워넣어 '나에게 맞는 보장을 찾고 가능한 보험료는 줄이는 방식'입니다. 보험설계사나 보험 관련 플랫폼에 헌집(기존 보험계약)을 보여주고 새집(낮은 보험료에 필요한 보장)을 받는 식입니다.

서랍 속 어딘가에 가득한 보험증권이지만 어떤 보장을 받고 어떤 때 보험금을 신청해야 하는지도 기억하지 못하는 분들이 많으실 겁니다. 가입 당시 보험설계사에게 들었던 설명은 이미 기억이 휘발된지 오래고, 깨알 같은 글씨가 빼곡한 보험약관은 한번 들춰보기도 겁이 납니다.

이 때문에 굳이 내게 필요하지도 않은 보장이 가득한 보험을 많은 보험료를 내고 유지하고 있는 경우도 있으실 겁니다. 실제 보험 리모델링이 필요한 경우겠지요.

하지만 가입해 놓은 보험이 '종신보험'이라면 해지하기 전 신중히 생각해 봐야합니다. 종신보험은 흔히 사망보험으로 알고 계신 보험입니다. 갑작스런 사고나 질병 혹은 나이를 먹게되면 언젠가는 죽음을 맞게 되기 때문에 가입했다면 누구나 결국엔 보험금을 받는 상품입니다.

따라서 보험료가 비쌀 수밖에 없습니다. 대신 예상치 못한 시기에 갑작스레 사망할 경우 남겨진 가족들의 생계를 돌보기 위해 준비하는 보험입니다. 때문에 보험금이 1억원 등으로 높고 보험료도, 따라붙는 수수료도 높습니다.

사망 가능성이 조금이라도 낮은 젊은 나이에 가입할수록, 그리고 저금리가 오래인 지금보다 금리 수준이 높았던 과거에 가입한 보험일수록 보험료가 낮고 받을 수 있는 보험금은 높습니다. 반대로 보험 리모델링으로 수년 전에 가입했던 종신보험을 깨고 새롭운 종신보험을 가입한다면 '늘어난 나이+저금리'로 이전보다 보험료는 올라가고 받을 수 있는 보험금은 줄어들게 됩니다.

오래된 종신보험, 해지 후 재가입 '무조건 손해'

'에이~ 보험료가 당연히 올라가면 누가 기존 보험을 깨고 새로 보험을 들겠어'하겠지만 생각보다 그런 일들이 많이 일어나고 있습니다. 종신보험을 취급하는 생명보험사들이 지급하는 해지환급금은 매년 20조~30조원 수준에 달합니다. 이 가운데 종신보험이 꽤 많은 비중을 차지할 것입니다.

최근에는 무·저해지 형태의 보험상품들이 나오면서 실제 이전보다 더 낮은 월 보험료를 내는 경우도 있습니다. 하지만 이도 '높아진 나이+저금리' 상황으로 정확히 따져보면 이전보다 더 긴 기간 보험료를 내야해 사실상 더 많은 보험료를 내야합니다.

누군가 리모델링을 명목으로 '기존 종신보험을 해지하고 새로운 종신보험을 가입하면 보험료는 더 낮아지고 더 많은 보험금을 받을 수 있다'고 한다면 더더욱 신중해야합니다. ▷관련기사: 종신보험 갈아타면 오히려 손해…'보험 리모델링' 피해 경보(4월21일), 체증형 종신보험 주의보…무해지보험 이어 규제 불똥(8월25일)

금융감독원에서 몇번이나 종신보험 관련 소비자 경보를 발령하는 것도 이때문입니다.

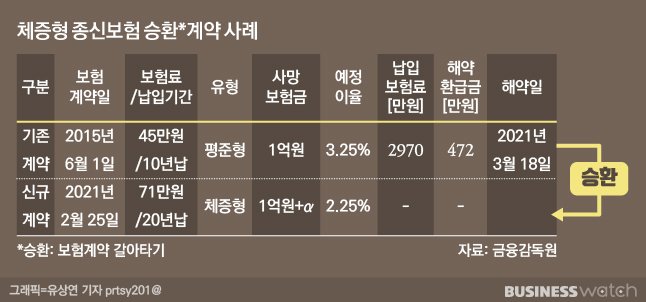

실제 금감원에서 발표한 사례를 보면 2015년에 매월 45만원씩 10년간 보험료를 내고 사망보험금 1억원을 받기로한 A씨는 2021년 기존 보험을 해지하고, 새롭게 보험료를 다 내면 사망보험금이 1억원에서 점점 늘어나는 종신보험에 가입했습니다.

A씨가 5년 남짓한 기간동안 낸 보험료는 2970만원, 해지하면서 돌려받은 환급금은 472만원으로 6분의 1도 안되는 금액입니다. 누군가는 '돌려받은 환급금으로 새로 가입하는 종신보험의 보험료를 일부 내면 매월 내는 보험료를 줄일 수 있다'고 설명하지만 실상은 다릅니다.

만약 해지하지 않고 보험을 그대로 유지했다면 최대 5400만원의 보험료를 내고 1억원의 사망보험금을 받았을 것입니다. 하지만 A씨가 새로 가입한 보험은 최대 1억7000여만원을 20년간 더 내야 1억원 + α의 사망보험금을 받을 수 있습니다.

보험료 더 내기 어려우면 '감액 완납'

만약 사망보험은 필요한데 보험료를 더 내기 어려운 상황이라고 하면 '감액완납'을 하면 됩니다. 이렇게 하면 받을 수 있는 사망보험금은 줄어들지만(감액) 보험료를 모두 납입한 걸로 인정(완납) 돼 더이상 보험료를 내지 않고 사망보장은 받을 수 있습니다.

'유니버셜'이라는 이름이 붙은 종신보험이라면 당분간 보험료를 내지 않고 '납입유예'를 통해 보험의 보장을 유지할 수 있습니다. ▷관련기사: [보푸라기]유니버셜보험, 이것만은 짚고 넘어가자

손해보고 해지한다고 해도 당장 현금이 필요한 경우라면 해지할 것이 아니라 '약관대출(보험계약대출)'을 받는 것이 더 낫습니다. A씨가 해지로 돌려받은 보험료는 16%도 되지 않았지만 약관대출은 낸 보험료의 최대 70~80%까지 받을 수 있습니다.

'유니버셜'이 붙었다면 '중도인출'도 가능합니다. 약관 '대출'과 달리 이자를 내지 않아도 됩니다. 중도인출한 금액을 다시 돌려놓지 않으면 그만큼 사망보험금은 줄어들지만 보험을 해지했을 때 받는 불이익보다는 나을 수 있습니다.

이미 '수년전에 가입한 종신보험을 해지하고 새로 가입하면 반드시 손해'라는 것을 명심해야 합니다. 헌집을 받고 새집을 내어주는 것은 두꺼비도 하지 않습니다.

만약 너무나 보험 리모델링이 필요한데, 반드시 새로운 종신보험에 가입해야겠다 하시는 분이라도 이전 집을 무너트리기 보다는 더이상 모래를 덥지 않고 '감액완납'으로 유지하시길 당부드립니다.