한화손해보험의 올해 개별 당기순이익이 '형님' 한화생명을 2분기 연속 앞지른 것으로 나타났다.

올 상반기(1~6월) 순이익으로 넓혀보면 지난해 연간 실적을 이미 뛰어넘었다. 다른 손해보험사들과 마찬가지로 자동차보험과 실손의료보험 등 장기보험 손해율(받은 보험료 대비 나간 보험금의 비율) 개선이 주효했다.

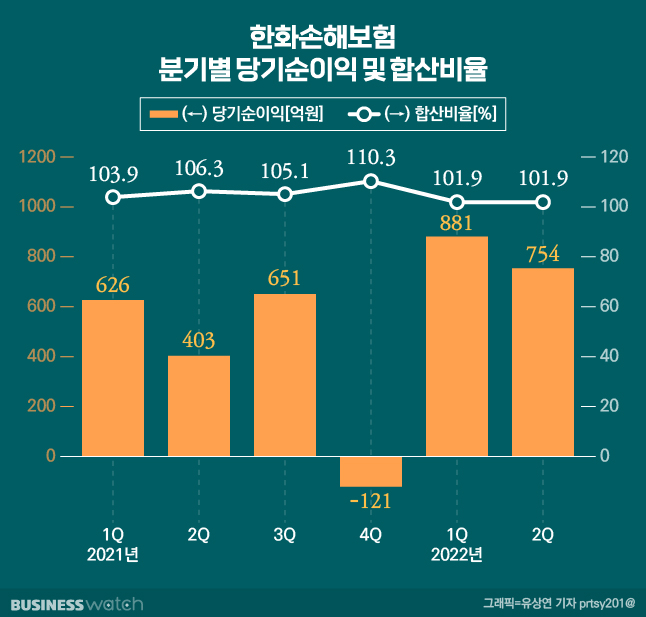

19일 보험업계에 따르면 한화손보의 올 2분기(4~6월) 당기순이익은 754억원으로 전년 동기 403억원 대비 87%, 351억원 증가했다. 전분기 881억원과 비교하면 14.4%, 127억원 감소했지만 대체로 양호한 실적이라는 평가가 나온다.

올 1·2분기 연속 한화생명의 1분기(509억원) 2분기(559억원) 별도 기준 순익을 앞지른 데다, 상반기 순익이 1635억원을 기록해 이미 역대 최고였던 작년 전체 순익 1559억원을 넘겼기 때문이다. 큰 이변이 없는 한 올해 역대 최고 순익 기록을 다시 쓸 가능성이 높다는 관측이다.

호실적을 견인한 건 역시나 자동차보험과 장기보험 손해율 개선이다. 한화손보의 올 2분기 자동차보험 손해율은 74.5%로 전년 동기 대비 5.7%포인트 하락했다. 같은 기간 장기보험 손해율은 82.6%로 1.6%포인트 내렸다. 다른 손보사들이 높은 순이익을 낸 이유와 비슷하다. ▷관련기사 : 차·실손 '쌍끌이'…빅5 손보사 하반기도 순익 '2조' 간다(8월12일)

제도 개선과 유가 상승 등으로 자동차보험 손해율이 내렸고, 백내장 실손보험 지급이 줄면서 전반적인 순익이 좋아졌다.

일반보험 손해율이 67.4%로 전년 동기 대비 6.6%포인트 상승한 점이 걸리지만, 60%대면 우려할 수준은 아니라는 게 업계의 평가다. 사업비율은 21%로 전년 대비 2.7%포인트 낮아졌는데 기준점인 20%를 소폭 웃돌아 이 또한 큰 리스크로 평가하기엔 무리가 있다.

이에 2분기 한화손보의 합산비율(손해율+사업비율)은 101.9%로 1년 전보다 4.4%포인트 하락했고, 전분기와는 같은 수준을 나타냈다. 합산비율이 100% 넘으면 보험영업 손실을 보고 있다는 건데, 올해 들어 안정화되고 있다는 얘기다.

현대차증권(5900원→6200원), 교보증권(5900원→7100원) 등 증권사 리서치센터가 한화손보의 목표주가를 상향조정한 이유다. 한화손보의 주가는 18일 종가 기준 4925원이다.

목표주가 상향에 대해 김지영 교보증권 연구원 "지난 몇 년간 수익성 강화 및 비용효율성 증가 노력이 실적개선으로 가시화되고 있고, 올해 예상 연간 이익(2632억원)을 기존 대비 53.5% 상향 조정했기 때문"이라고 했다.

'흠'을 잡자면 재무건전성 지표인 지급여력(RBC) 비율의 하락이다. 6월말 한화손보의 RBC는 135.9%로 전년 대비 41.0%포인트 하락했다. 금융당국이 책임준비금 적정성 평가(LAT) 잉여액 40%를 RBC상 가용자본으로 인정해줬음에도 불구하고 권고비율(150%)을 하회한 것이다.

▷관련기사 : 금융당국, 보험사 RBC 규제 숨통 틔운다(6월9일)

다만 7월부터 나타난 시장금리 반락에 따라 다시 150%를 상회했으며, 내년 RBC를 대체할 신지급여력제도(K-ICS)에서는 150%선을 유지할 것으로 예상된다.

역대급 실적이 예상되는 가운데, 신한금융지주의 한화손보 인수 추진설에 대해선 신한지주·한화생명·한화손보 모두 "사실무근"이라고 부인한 상태다. 소규모 디지털 손보사인 신한EZ손보만 보유해 손보 부문 경쟁력 강화가 절실한 신한지주는 한화손보 인수를 원하지만, 한화그룹에서 매각 의사가 없다는 관측이 많다.

이홍재 현대차증권 연구원은 "내년 보험 회계기준 변경으로 손보사 적정 가치에 대한 이견이 크다"며 "(롯데손보 등) 다른 잠재 매물도 있어 신한지주도 서두를 이유가 없는 상황"이라고 판단했다.