시중은행 예·적금금리(수신금리)가 0%대인 시절, 인터넷은행은 1%가 넘고 매일 이자를 계산해 지급하는 등 공격적인 마케팅을 앞세운 수신상품을 내세웠다.

특히 부동산과 주식, 가상화폐 등 자산시장 불안이 시작되자 갈 곳을 잃은 목돈이 인터넷은행으로 향했다. 이를 기반으로 대출자산을 늘렸고, 적자에서 벗어나며 수익 기반도 갖춰나가기 시작했다.

하지만 시장 환경이 급변했다. 기준금리가 가파르게 올랐고, 추가 인상도 예고됐다. 당분간 고금리가 지속될 전망이다. 이로 인해 인터넷은행 장점이 사라질 처지다.

'파킹통장' 금리 올렸지만…

인터넷은행들은 출범 초기 수시입출금이 가능 이른바 '파킹통장' 경쟁력을 높이는데 주력했다. 한도를 올리고 시중은행보다 높은 금리를 제공해 고객들을 모았다. 수신잔고를 늘린 후 대출 자산으로 활용하기 위해서다.

특히 지난해 토스뱅크가 파킹통장에도 연 2% 금리를 제공하며 경쟁에 불이 붙었다. 카카오뱅크와 케이뱅크도 한도를 늘리고 금리를 올렸다. 올들어 기준금리가 오르자 인터넷은행들은 출혈을 감수하고서라도 파킹통장 금리를 인상했다.

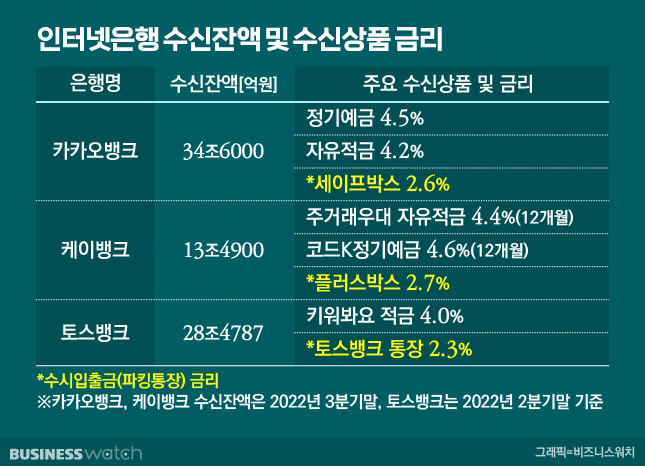

카카오뱅크는 '세이브박스' 금리를 연 2.6%, 케이뱅크도 '플러스박스' 금리를 올들어 세 차례 인상하며 연 2.7%까지 끌어올렸다. 파킹통장 금리에 가장 적극적이던 토스뱅크 역시 경쟁사들의 금리 인상에 토스뱅크 통장 금리를 2.3%로 높였다. ▷관련기사: 출혈 감내하는 인뱅 3사…각자의 사정은?(10월11일)

지금까지 이같은 전략은 유효했다. 카카오뱅크는 3분기 영업이익 1046억원, 당기순이익 787억원을 기록하며 성장세를 이어갔고, 케이뱅크 역시 순이익 256억원으로 분기 사상 최대 실적을 달성했다.

하지만 마냥 웃을 수는 없는 상황이다. 여전히 저원가성 수신인 파킹통장 금리는 매력적이지만 예적금 상품의 경우 시중은행들도 기준금리 인상과 예대금리차 공시 등 영향으로 금리를 인상하고 있어서다.

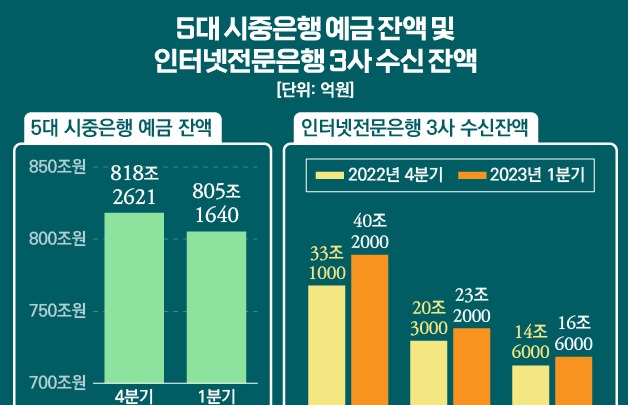

인터넷은행 예금상품 금리는 4.5~4.6%(1년 기준) 수준이다. 시중은행 예금상품 금리는 △KB스타 정기예금 4.54%(KB국민은행) △쏠편한 정기예금 4.7%(신한은행) △하나의 정기예금 4.7%(하나은행) △NH올원e예금 4.55%(NH농협은행) 등이다. 인터넷은행들과 시중은행 예적금상품 금리는 큰 차이가 없다.

시중은행 관계자는 "시중은행 정기예금 금리 높아지면서 인터넷은행에서 자금이 이탈하는 현상도 벌어지고 있다"며 "저금리 시기에는 인터넷은행의 금리 전략이 통했지만 고금리 시기에 접어들면서 시중은행보다 더 높은 금리를 제공하는 게 쉽지는 않을 것"이라고 말했다.

신성장동력 찾을까

인터넷은행들은 플랫폼을 기반으로 시중은행이 하지 못했던 새로운 사업구조를 만들어 갈 것이란 기대가 컸다. 인터넷은행은 시중은행보다 앞선 앱(App) 편의성과 비대면 거래를 선호하는 고객 증가 등을 기반으로 한 플랫폼 경쟁력이 최우선인 까닭이다.

문제는 기존 은행들도 비대면 거래와 앱 편의성 향상 등에 주력하면서 인터넷은행과의 차이가 줄고 있다는 점이다. 여기에 인터넷은행 실적 성장세가 지속되고는 있지만 속을 들여다보면 시중은행보다 예대마진에 의존하는 비중이 더 크다.

실제 카카오뱅크의 경우 3분기 누적 기준 전체 영업수익 4118억원 가운데 이자수익은 3372억원으로 80%에 달한다. 플랫폼 수익은 194억원으로 6%, 수수료 등 기타수익은 439억원으로 14%에 불과하다. 고금리 시기에 시중은행과의 금리 경쟁에서 밀리면 수익성이 악화될 수 있다는 의미다.

또 다른 시중은행 관계자는 "수신금리가 오르면 조달비용이 늘고 이로 인해 대출금리가 인상돼 인터넷은행들은 금리 경쟁력에서 한계에 부딪힐 수밖에 없다"며 "자금조달 비용 등 규모의 경제 측면에서 금리만으로는 시중은행과 직접 경쟁이 어렵다는 점에서 한계를 드러낼 수 있다"고 지적했다.

이와 관련 인터넷은행 관계자는 "플랫폼 경쟁력을 기대했지만 아직은 예대마진 외에는 수익성 있는 사업이 없는 게 현실"이라며 "외부 기대치에 맞게 비이자이익을 늘릴 수 있는 다양한 사업 모델을 만드는 것이 과제"라고 설명했다.