손해보험과 생명보험의 순이익 격차가 더 크게 벌어졌다. 2020년까지 생보사들이 늘 앞서던 것을 재작년 손보사들이 따라잡았고, 작년에는 1.5배 수준까지 이익 규모 차이를 키웠다.

작년 순이익은 전년보다 손보는 늘었고 생보는 줄었다. 보험영업 활기도 생보사가 떨어지긴 했다. 하지만 생보사가 손보사보다 자산 규모가 훨씬 큰 탓에 금융시장 불안 와중에 투자자산 운용수익과 평가액 감소 영향을 더 받은 게 컸다.

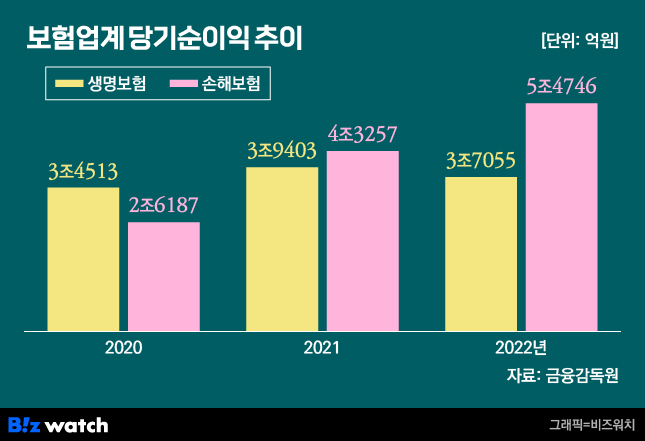

금융감독원은 지난 2022년 국내 보험회사 전체(생보사 23개, 손보사 31개)의 당기순이익이 9조1801억원으로 전년보다 9141억원(11.1%) 늘었다고 21일 밝혔다.

하지만 생보와 손보의 실적 방향성은 크게 엇갈렸다. 생보사 순이익은 전년보다 2348억원(6%) 감소한 3조7055억원이었다. 반면 손보사 순이익은 전년비 1조1489억원(26.6%) 늘어난 5조4746억원이었다.

2020년만해도 생보업계 순이익이 3조4513억원, 손보업계는 2조6187억원이었다. 그러다 코로나19가 본격화된 2021년 자동차·실손 보험 등에서 손해율을 줄인 손보가 3854억원 더 벌며 역전했고, 올해는 그 격차를 1조7691억원으로 키웠다. 손보가 생보의 약 1.5배를 벌어들인 것이다.

금감원 측은 "생보사의 보험영업이익은 금리 상승에 따른 보증준비금 감소 등으로 개선됐다"며 "하지만 투자영업이익은 금융자산 평가·처분이익 감소 등으로 악화했다"고 밝혔다. 손보사에 비해 운용자산 규모가 크고, 특히 그 가운데 채권 등 유가증권 비율이 60~70%를 넘는 게 배경이다.

통상 생보사는 보험료를 받아 보험금을 내주는 것(보험영업이익)만으로는 손실이 나지만, 보험료 수입을 굴려 이익을 내(투자영업이익) 이를 메운다. 작년에는 보험영업손실이 전년보다 1조2486억원 줄었지만 투자영업이익 전년대비 감소분은 이보다 많은 1조3716억원이었다.

손보사는 달랐다. 보험영업손실을 전년보다 1조1556억원 줄인 1조4152억원으로 막았고, 투자영업이익은 4647억원 늘리며 9조905억원까지 끌어올렸다. 연간 5조원을 처음 넘긴 손보업계 순이익은 역대 최대다.

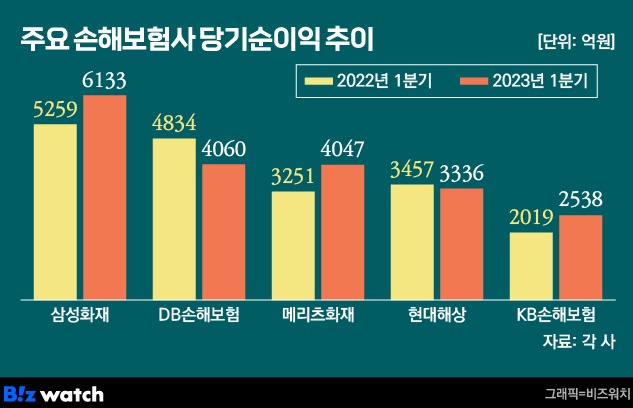

금감원 측은 "손보사 보험영업이익은 장기보험 신계약 증가와 손해율 하락 등으로, 투자영업이익은 금리 상승에 따른 이자수익 증가로 개선됐다"고 설명했다. 이와 관련 삼성화재·DB손보·메리츠화재·현대해상·KB손해보험 등 상위 5개 손보사는 지난해 4조1089억원의 순이익을 합작한 것으로 집계됐다. ▷관련기사: 역대 최대 실적 손보 '빅5'…치열한 순위 경쟁(2월23일)

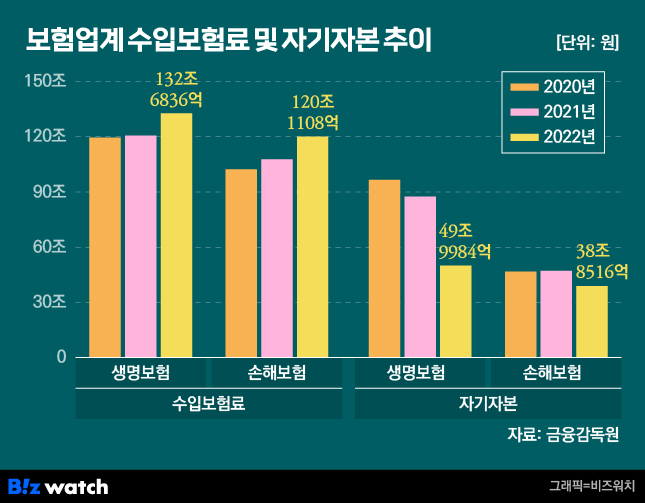

보험료 수입으로 본 보험영업 규모는 생·손보 모두 전년보다 커졌다. 다만 이 역시 생보와 손보 사이 격차가 줄어드는 추세다. 2020년에는 생보가 17조원가량 많았지만 재작년과 작년에는 12조원대로 차이가 줄었다.

보험업계 전체 수입보험료는 252조7944억원으로 전년 대비 24조5592억원(10.8%) 증가했는데, 생보사는 132조6836억원으로 전년 대비 10.1% 늘었고, 손보사는 120조1108억원으로 11.5% 증가했다.

생보사의 경우△저축성(39.2%↑) △퇴직연금(15.5%↑) △보장성(2.7%↑)은 판매가 늘었지만 △변액보험(30.3%↓)은 크게 감소했다. 손보사는△장기(5.0%↑) △자동차(2.4%↑) △일반보험(10.0%↑) △퇴직연금(46.2%↑) 등 상품이 골고루 원수보험료를 늘렸다.

수익성 면에서도 손보업계가 더 나은 모습을 나타냈다. 작년 총자산이익률(ROA)과 자기자본이익률(ROE)은 각각 0.69%와 8.22%로 전년 대비 각각 0.07%포인트, 2.27%포인트 상승했다. 하지만 생보는 각각 0.38%, 5.39%로 평균 이하였고 손보는 각각 1.48%, 12.74%로 평균을 웃돌았다.

금융시장 불안에 따른 재무상태 영향도 생보 쪽에 더 심했다. 금리 상승 영향으로 매도가능증권 평가손익이 49조5000억원 줄었는데 각각 생보가 36조8000억원, 손보가 12조7000억원이었다. 이 영향에 작년말 기준 생보사 자기자본은 49조9984억원으로 젼년대비 42.8% 감소했고, 손보사 자기자본은 38조8516억원으로 17.6% 줄었다.

자기자본은 보험사의 손실흡수능력을 가늠하는 지표 중 하나인데 2020년에는 생보(96조6230억원)가 손보(46조6798억원)보다 배 이상 컸다. 하지만 2년이 지난 작년에는 생보(49조9984억원)가 손보(38조8516억원)보다 28.6% 많은 데 그친 것이다.

금감원 관계자는 "금리·환율 등 금융시장 불확실성과 부동산 경기 악화 등 대내·외 경제여건 변화에 따른 리스크 요인이 상존하고, 새 국제회계기준인 IFRS17 시행 영향도 클 것"이라며 "상시감시를 강화하는 한편 재무건전성 취약 우려 보험사를 중심으로 자본 확충 등 손실 흡수능력 제고를 유도하겠다"고 밝혔다.