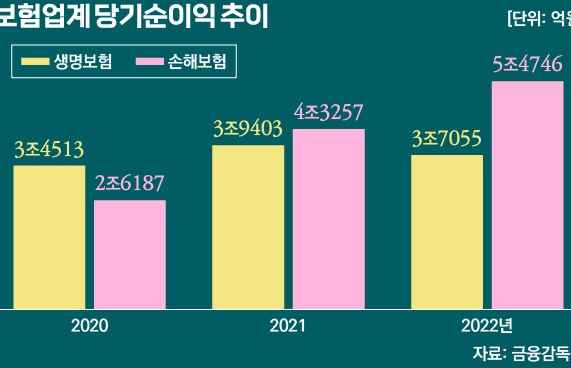

지난해 주요 손해보험사들이 손해율(받은 보험료 대비 나간 보험금의 비율) 개선 등으로 역대급 실적을 거둔 반면 주요 생명보험사들은 가파른 금리인상과 금융시장 변동성 확대에 실적 타격을 입었다.

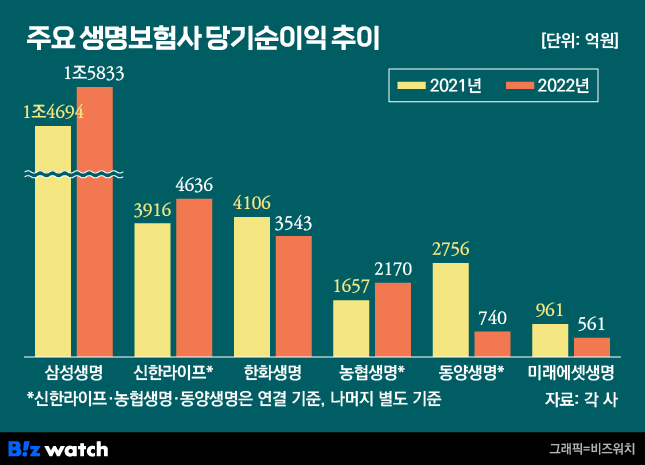

27일 보험업계에 따르면 삼성생명·한화생명·신한라이프·NH농협생명·미래에셋생명·동양생명 등 6개 주요 생보사의 지난해 당기순이익 총합은 2조7483억원으로 집계됐다.

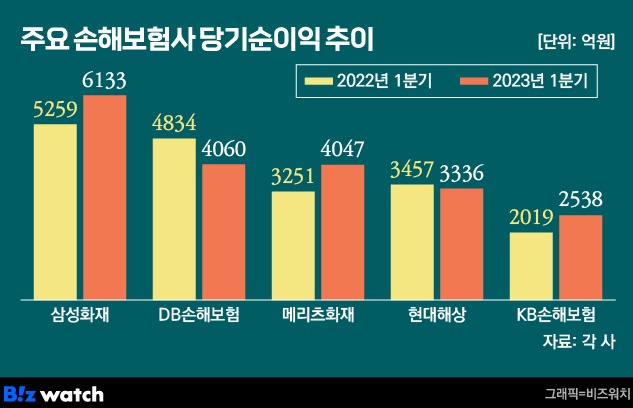

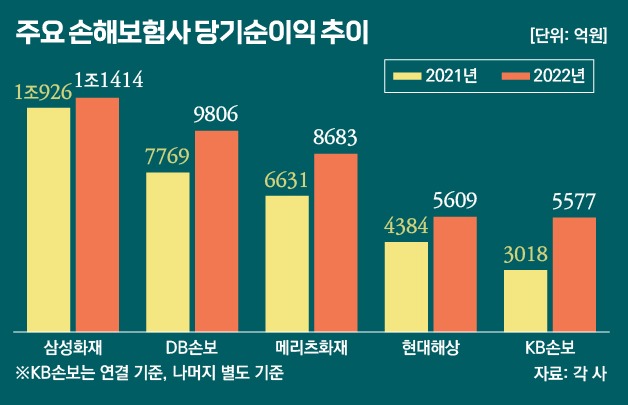

2021년 2조8090억원과 비교해 2.2%(607억원) 감소한 수치로, 손보사 '빅5'의 지난해 당기순이익 4조1089억원에 70% 수준 밖에 못 미친다. ▷관련기사 : 역대 최대 실적 손보 '빅5'…치열한 순위 경쟁(2월 23일)

신한라이프·농협생명·동양생명은 연결제무재표 기준, 나머지는 별도 기준으로 실적을 계산했다. 생보 '빅3' 중 하나인 교보생명은 다음달 중으로 지난해 실적을 발표할 예정이다.

한화·동양·미래에셋생명 '암울'

최근 실적을 발표한 한화생명의 지난해 당기순이익은 전년(4106억원) 대비 13.7% 감소한 3543억원을 기록했다. 순이익 감소는 금융시장 변동성 확대에 따른 채권투자손익 감소로 이차손실이 늘어난 탓이 컸다.

지난해 한화생명의 투자손익은 2조7704억원으로 전년 대비 21.0% 감소했으며, 이에 따른 운용자산이익률도 전년 대비 30베이시스포인트(bp) 하락한 3.25% 기록했다. 이는 이차이익에 반영돼 지난해 한화생명은 2910억원(세전기준)의 이차손실을 냈다.

실적이 부진한 건 동양생명과 미래에셋생명도 마찬가지다. 동양생명은 작년 740억원의 당기순이익을 올렸다고 밝혔다. 이는 전년 2756억원에 비해 73.1% 급감한 수치다. 역시나 투자손익이 빠진 게 원인이 됐다. 이 회사의 지난해 투자손익은 8411억원으로 전년 동기(1조928억원) 대비 23.1% 줄었다. 여기에 우리금융지주 블록딜 등 2021년 당기순익 급증에 따른 역기저 효과도 작용했다.

미래에셋생명의 지난해 당기순이익은 전년 961억원 대비 41.6% 감소한 561억원을 기록했다. 금융시장 변동성이 커지면서 변액보험을 중심으로 신계약이 크게 감소한 가운데, 연말 금융업 전반으로 확산됐던 금리 경쟁으로 대규모 저축보험 해약→보험금 지급이 발생한 게 주된 원인으로 꼽힌다.

실제 이 회사의 지난해 수입보험료는 3조3160억원으로 전년 대비 반토막(-47.6%) 났다. 유동성 위기에 대응하기 위해 채권을 매각하는 과정에서 금리상승에 따른 손실도 발생했다. 다만 지난해 투자손익은 6355억원으로 전년 대비 소폭(2.6%) 감소했다.

겉보기엔 괜찮은데…

얼핏 보면 괜찮은 성적표를 받은 생보사들도 속사정을 들여다보면 이야기가 달라진다. 업계 1위 삼성생명부터가 그렇다. 이 회사의 지난해 당기순이익은 1조5833억원으로 전년(1조4694억원)대비 7.8% 증가했다.

하지만 일회성 요인인 이연법인세를 제외한 순이익은 1조1551억원으로 오히려 27%나 줄어든다. 법인세법 개정에 따라 나타난 4280억원의 세금 환급이 실적을 방어한 셈이다. ▷관련기사 : 삼성생명, 삼성화재 2년 연속 나란히 '1조 클럽'(2월 21일)

농협생명의 경우 지난해 당기순이익이 2170억원을 기록했다고 밝혔다. 전년 1657억원 대비 31.0% 증가한 것으로, 역대 최대 실적이다.

다만 같은 기간 자본은 -1451억원으로 자본잠식이었다. 지난해 한 해 동안 금리가 크게 오르면서 채권평가손실만 5조1000억원이 난 게 자본잠식의 원인이 됐다. 다만 농협생명 관계자는 "올해 새로운 회계기준(IFRS17)으로는 총자본이 4조5488억원 수준으로 추산된다"고 덧붙였다.

그나마 신한라이프가 무난한 성적을 냈다. 이 회사는 지난해 4636억원의 당기순이익을 냈다. 2021년(3916억원)보다 18.4%나 증가한 규모다.

다른 생보사들의 경영실적을 고려하면 선전했다는 평가가 나온다. 보유채권 처분 등으로 자산운용이익(1329억원)이 전년대비 17.5% 감소했으나 본업인 보험영업손익이 5198억원으로 13.7% 증가한 영향으로 풀이된다. 이 회사 관계자는 "기타손익 및 세전이익의 증가, 법인세 절세 등도 실적 개선에 기여했다"고 말했다.