내년 새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS)가 도입되면 생명보험사들의 손익이 전반적으로 개선되지만, 지급여력비율 등 건전성은 나빠질 것이란 분석이 나왔다.

한국신용평가는 2일 '생명보험업 피어 리포트(Peer Report)-금리상승으로 우호적 환경 조성, 신 제도에서 손익 개선 & 자본비율 하락 전망' 보고서를 통해 이같이 밝혔다.

이번 보고서는 생보사 중 한신평(KIS) 공시 신용등급이 있는 삼성·한화·교보·신한라이프·NH농협생명 등 12개 생보사를 대상으로 했다.

오는 2023년 도입되는 IFRS17과 K-ICS 제도는 보험부채를 원가 평가 방식에서 시가 평가로 변경하는 것을 기반으로 한다. ▷관련기사 : [인사이드 스토리]①생·손보 싸움 붙인 IFRS17…누구냐 넌(2022.03.01)

IFRS17 도입→손익개선 전망

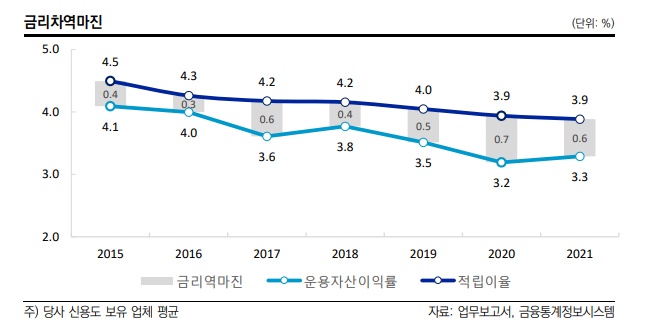

우선 한신평은 IFRS17 제도 아래서 전반적인 손익 개선이 이뤄질 것으로 내다 봤다. 도입 시점에 금리차역마진이 해소되고 있다는 게 주된 근거다. 업계 수익을 깎아먹는 가장 큰 요인인 금리차 역마진이 최근 시중금리 상승으로 해소되고 있다는 것이다. 실제 2020년 0.7%포인트 벌어졌던 금리역마진 간격이 지난해 0.6%포인트로 좁혀졌다.

앞으로 금리상승 추세에 따라 장기적으로 보유이원이 개선될 수 있다. 즉 보유 계약의 이자율차 손익이 좋아질 것이라는 설명이다. 금리상승은 단기적으로 채권매각∙평가이익을 축소시키지만 장기적으로 신규로 편입하는 채권 수익률을 높여 보유이원이 개선되는 효과가 있다고 한신평은 분석했다.

늘어난 위험보험료를 바탕으로 보험이익 개선도 예상됐다. 최근 수년간 보장성 중심으로 영업전략이 재편된 결과 보장성 수입보험료가 꾸준한 증가세에 있어, 사차이익의 양적 확대가 가능할 것으로 보인다. 사차이익은 예정 사망률과 실제 차이에서 생기는 차익을 뜻한다. 보험사 본연의 이익으로 꼽힌다.

사업비 지출액이 보험계약 만기에 걸쳐 비용으로 인식되는 점도 긍정적이다. 채널운영 고정비 등 유지비 위주로 사업비 축소 노력이 이어지며 비차이익에서도 개선세가 기대된다. 비차이익은 실제 사용한 사업비가 예상 사업비보다 적으면 발생한다.

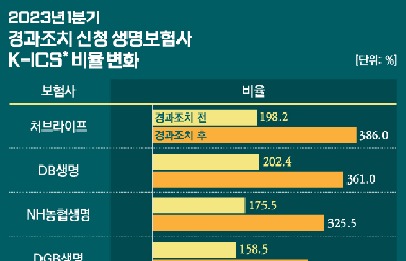

"K-ICS 지급여력비율 하락할 것"

반면 K-ICS 전환 하에 지급여력비율은 업권 전반적으로 하락할 수 있다고 봤다. 부채 시가평가에 따라 가용자본(분자) 감소가 나타날 수 있고, 위험액 산출 패러다임 변화에 따라 요구자본(분모) 확대가 예상되기 때문이다.

새로운 규제환경으로의 전환 부담을 결정하는 요인은 보험부채 구성과 자본여력이다. 보험부채 구성상 장기 고금리확정형 보험 비중이 높고 자산·부채 듀레이션(채권의 원금 회수 기간) 매칭 수준이 충분하지 않은 경우, 부채 시가평가로 인한 순자산 감소와 요구자본 증가가 비교적 크게 나타날 수 있다. 이는 주로 업력이 긴 삼성·한화·교보생명 등 대형사에 해당한다.

저축성보험 위주 영업력으로 인해 보장성 신계약 확보능력이 중하위권에 속하는 생보사 역시 새 규제환경에서 낮은 수익성과 열위한 자본관리능력이 부각될 수 있다. 다만 장기선도금리(LTFR) 등 주요 가정에 대해 감독당국과 업계간 세부 조정이 논의되고 있는 점을 고려하면, 당국규제 한도인 100%를 하회하는 업체는 없을 것으로 전망됐다.

김선영 한신평 선임연구원은 "IFRS17과 K-ICS로 전환을 앞두고 생보사들의 자본 구성의 질적 개선 노력이 이어질 필요가 있다"며 "장기적으로 보험이익 창출 능력과 금리 등 통제불가능 요인에 대해 민감도를 낮추는 능력이 중요한 신용도 결정 요인이 될 것"이라고 말했다.