금융당국이 민간 장기모기지 취급기반 마련에 속도를 낸다. 특례보금자리론 공급을 마무리하고 보금자리론을 개편해 출시하는 과정에서 적격대출을 없앴는데, 이 역할을 민간 금융사(시중은행 등)가 맡도록 하겠다는 그림이다.

25일 금융위원회에 따르면 특례보금자리론 이전 공급됐던 정책금융상품인 적격대출은 사라진다. 특례보금자리론은 적격대출과 보금자리론을 융합해 1년 한시 운영하기로 만든 상품인데, 금융위는 예정대로 특례보금자리론 공급을 중단하는 대신 보금자리론만 공급하기로 했다.

적격대출은 집값 9억원, 부부합산 소득은 제한을 두지 않으면서 보금자리론(집값 6억·소득기준 7000만원)보다 문턱이 크게 낮다. 시중은행과 달리 장기간 금리가 고정되는 순수 고정형 상품이다.

적격대출이 사라지는 만큼 금융위는 시중은행이 직접 장기모기지를 공급하도록 유도하는 방안을 올해 본격 시행한다는 계획이다. 금융위는 지난해 가계부채 질적 구조 개선을 위해 변동형 중심의 주택담보대출 시장에서 고정형 비중을 확대하기 위한 정책을 공개한 바 있다. ▷관련기사: 은행에 고정금리 대출 목표 부과…'스왑뱅크'도 추진(23년 5월25일)

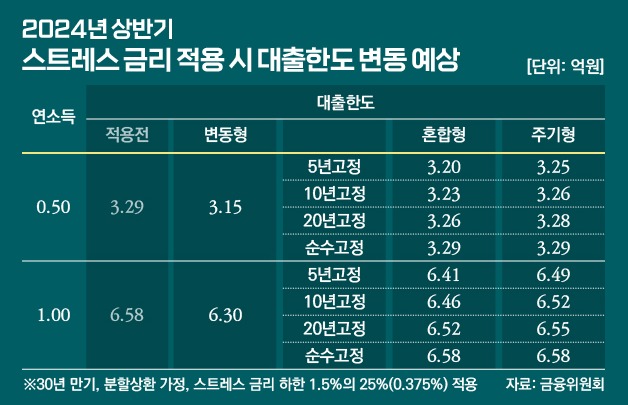

우선 2월부터 도입되는 스트레스 DSR 산정 시 차주의 금리위험에 상응해 가산금리를 적용한다. 혼합형(고정금리기간 5년 초과 등)과 주기형, 순수 고정형 등의 상품을 이용할 때 스트레스 DSR 가산금리를 차등해 적용하는 내용이다. ▷관련기사: 스트레스DSR 내년부터 적용…2년 후 대출한도 1억 줄 수도(23년 12월27일)

은행에는 예보료와 주신보 출연료율 산정 시 변동금리보다 낮은 출연료율을 적용해 고정형 상품 취급 시 인센티브를 제공한다.

한국주택금융공사 역할도 은행들의 장기모기지 공급 간접지원으로 개편한다는 계획이다. 은행들의 장기모기지 상품이 경쟁력 있는 금리로 제공될 수 있도록 시중은행이 발행한 커버드본드에 대해 신용보강을 제공하는 사업을 1분기 내 추진한다. 커버드본드 채권이 투자자가 원하는 만기구조나 규모 등으로 일정하게 시장에 공급되도록 재유동화를 지원하는 기구도 상반기 내 출범한다는 구상이다.

금리 리스크 관리가 어려운 금융기관 등의 수요에 맞춰 이자율 스왑 등을 지원하는 스왑뱅크 등도 적극 추진하기로 했다.

이와 함께 은행이 장기모기지를 취급하기 위한 장기 자금조달 수단인 커버드본드 발행 활성화를 위한 과제도 추진한다. 커버드본드 예대율 인정한도(현 1%)를 현재보다 상향 조정하고 금융사 커버드본드 발행 부담 완화를 위한 절차 개선과 인프라 확충 등도 진행한다는 계획이다.

금융위 관계자는 "주금공 역할 변화 등을 통해 민간 금융사들이 스스로 차주의 상환부담을 면밀히 관리하도록 대출관행과 방식 등을 선진화하는 것도 중요한 과제로 인식하고 있다"며 "금융사들이 스스로 차주의 상환 위험을 고려한 다양한 장기모기지 상품을 보다 적극 공급하는 여건이 조성되도록 정책적 노력을 다할 것"이라고 강조했다.