비급여 보험금 많이 탈수록 보험료↑

오는 7월부터 4세대 실손의료보험(2021년 7월 이후 판매) 비급여 차등제가 시행됩니다. 비급여 보험료 차등제는 보험료 갱신 전 1년간 비급여 보험금 수령액에 따라 보험료를 할인·할증하는 제도입니다.

지금까지 실손보험은 국민건강보험을 적용하는 급여 진료와 그렇지 않은 비급여 진료 보험금을 모두 주계약에서 보장했는데요. 병원에서 마음대로 가격을 정할 수 있는 비급여 과잉진료가 실손보험 적자의 주된 원인으로 꼽혔죠.

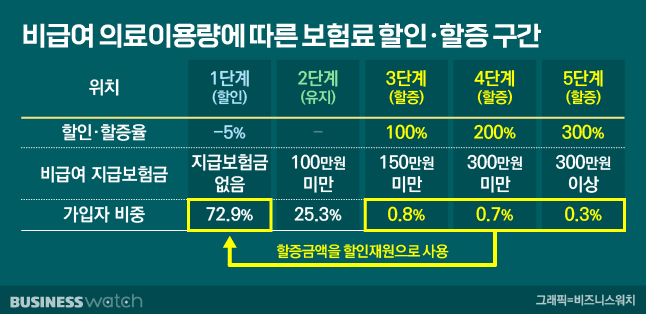

이런 이유로 4세대 실손은 비급여 진료 보험금을 특약으로 분리해 이와 연계한 보험료 차등제를 도입했습니다. 보험소비자가 4세대 실손보험에 가입한 날을 기준으로, 직전 1년 동안 비급여 보험금을 타지 않았다면 보험료를 5% 깎아주고요. 보험금이 100만원 미만이면 기존 보험료를 그대로 내면 됩니다.

반면 150만원 이상의 비급여 진료 보험금을 받았을 경우 금액 구간에 따라 100~300% 할증률이 부과되죠. 여기에 가입자 전체 손해율이 반영된 기본 상승분, 연령상승분 등이 또 붙으면 보험료가 더 비싸질 수 있는 거고요. 단 이렇게 올라간 보험료 할증액은 전부 보험료 할인 재원으로 쓴답니다.

손보업계 관계자는 "출시 당시 가입 건이라도 직전 1년치 비급여 보험금만 차등제 적용을 받는다"고 했습니다. 예컨대 2021년 7월 4세대 실손보험에 가입한 보험소비자는 가입부터 2023년 6월까지 아무리 비급여 진료를 많이 받았더라도 오는 7월 보험료 할인·할증은 갱신 직전 1년간 비급여 진료 보험금분만 계산하겠다는 겁니다.

금융감독원은 지난달 자료요구·제출시스템(CPC)을 통해 4세대 실손보험 차등제 이후 보험료 변동 내역을 조사했습니다. 4세대 실손보험에 가입한 40세 남자를 기준으로 급여와 비급여 진료 평균 이용량, 7월 이후 갱신 전후 월납보험료 등을 꼼꼼히 챙겼죠. 개인별 실손보험료 차등제가 시행된 건 이번이 처음인 만큼, 금감원도 예의주시하고 있는 거겠죠.

보험료 폭탄 피할 방법없나…

소비자 입장에서 비급여 진료 보험금을 조금이라도 줄일 방법이 궁금해지는데요. 우선 금융당국은 '비급여 진료비용 공개제도'를 이용하라고 조언합니다.

건강보험심사평가원은 홈페이지 '비급여진료비정보' 항목에서 매년 비급여 진료비용을 조사해 공개하고 있는데요. 모든 비급여 진료비가 공시되는 건 아니지만 여기서 조금이라도 싼 곳을 찾는 게 이득이라는 겁니다. 의료기관이 자체적으로 정하는 비급여 진료비는 같은 치료항목이라도 병원마다 크게 차이가 날 수 있거든요.

회사에서 복지 차원으로 들어주는 단체실손보험을 활용해도 돼요. 이 보험은 보험기간이 1년이고, 보험계약자(회사)가 매년 보험사를 바꿔가며 계약을 체결하기 때문에 보험료 차등제 적용이 어렵거든요. 방법은 이렇습니다.

단체실손보험과 개인실손보험 2개를 가입해 놓고요.(퇴사 후 연령이나 질병 등으로 개인실손보험 가입이 어려울 수 있어 애초에 함께 들어 두는걸 보험업계는 추천합니다.) 1년 이상 유지한 개인실손보험이 있다면 해당 보험사에 보험료 납입 중지를 신청해 놓는 거예요. 그리고 비급여 진료 보험금 청구를 단체실손보험으로 하는 거죠.

주의할 게 있습니다. 회사에 따라 단체실손보험에서 보장하는 항목이 다르다는 점이죠. 가령 어떤 회사는 질병에 대한 진료비만 보장해 준다고 해요. 개인 실손보험 보장이 더 넓을 땐, 차라리 단체실손보험을 중지하는 게 더 나은 선택이 되기도 한대요.

보험금 청구 소멸시효가 3년이라는 점도 중요해요. 직전 1년간 받은 비급여 진료 보험금을 잘 계산해서 할증 구간에 해당하면 청구를 미루는 거죠. 물론 이후에도 비급여 진료를 많이 받을 것 같다면 의미가 없지만, 그렇지 않으면 보험료 갱신 뒤 다시 청구해 조금이라도 할증을 막자는 겁니다.

금융당국이 오는 5월부터 '비급여 보험금 조회시스템'을 운영할 방침이니 알아두시고요. 개별 보험사 홈페이지나 앱을 통해 △비급여 보험금 수령액(누적) △보험료 할인·할증단계(예상) △다음 보험료 할증 단계까지 남은 비급여 보험금 등을 수시로 조회할 수 있게 된대요.

완벽한 방법은 아니고, 모든 보험소비자에 적용되는 것도 아니죠. 하지만 조금이라도 신경을 쓰자는 겁니다. 아무 생각 없이 보험금을 청구했다간 보험료 할증 폭탄이 터질 수 있으니까요.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]