중소형 보험사들의 자본건전성이 위협받고 있다. 미국 중앙은행인 미국 연방준비제도(Fed)의 '빅컷'(정책금리 0.5%포인트 인하)을 단행한 가운데 한국은행의 기준금리 인하가 임박하면서다. 금리가 내려갈수록 자산운용 수익을 기대하기 어렵고 지급여력비율(K-ICS·킥스)도 떨어진다.

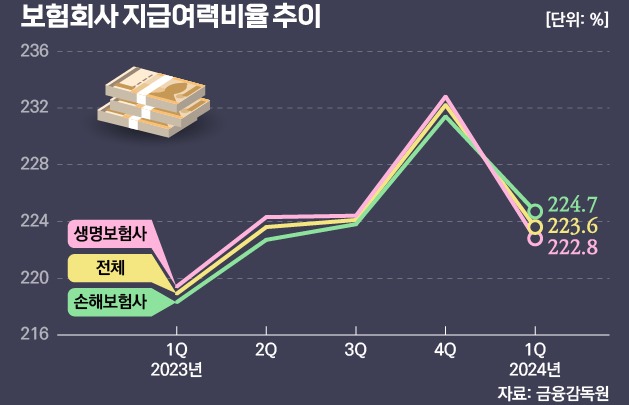

9일 보험업계에 따르면 올 상반기 국내 보험사들의 킥스 비율이 일제히 하락했다. 22곳의 생명보험사 중 16곳, 19곳의 손해보험사 중 12곳이 전 분기 대비 하락세를 면치 못했다.

특히 중소형사에 경고등이 켜졌다. 동양생명(166.2%), 하나생명(162.8%), KDB생명(155.4%) 등이 금융당국 권고치인 150%를 소폭 상회했다. ABL생명(144.5%)은 경과유예조치를 적용했음에도 권고치를 넘지 못했다. 롯데손보(173.1%), 하나손보(160.6%)는 170% 안팎이었다.

킥스 비율은 보험사의 보험금 지급 능력을 나타내는 지표다. 재정 건전성을 수치화한 것으로 가용자본을 요구자본으로 나눈 값이다.

최근 미 연준이 기준금리를 0.5%포인트 인하하면서 이에 맞춰 오는 11일 한은도 현행 연 3.5%인 기준금리를 내릴 가능성이 커졌다. 업계에서는 금리 인하가 단행되면 킥스 비율 하락 등 건전성 타격이 불가피하다고 입을 모은다. 지난해 도입된 새 회계제도(IFRS17)는 자산과 부채의 시가평가를 기반으로 파는데, 보험사는 금융사 중에서도 부채 만기가 긴 상품이 많아 금리에 민감하다.

금리가 내려가면 부채뿐 아니라 자산의 현재 가치도 늘어 나지만 부채의 만기가 더 길기 때문에 부채 증가폭이 더 크다. 부채가 자산보다 큰폭으로 증가해 자본이 감소한다. 킥스 비율 하락에도 영향을 줄 수밖에 없다. 보험연구원은 기준금리가 1%포인트 하락하면 생보사 킥스 비율은 25%포인트, 손보사는 30%포인트 낮아질 것으로 예상했다.

더불어 금융당국이 추진하고 있는 '보험부채 할인율 현실화' 방안도 걸림돌이다. IFRS17 이후 보험부채에 적용하는 할인율이 높아 부채가 적게 잡히면서 실적이 부풀려졌다는 지적이 제기됐다. 이에 따라 당국은 2027년까지 할인율을 점진적으로 하향 조정하는 방안을 추진 중이다.

이대로라면 연말로 갈수록 킥스 비율이 금감원 권고치를 밑돌거나, 보험업법상 최저 요구치(100%) 이하로 떨어질 수 있는 보험사가 더 나올 수 있다는 얘기다.

현대해상(5000억원), ABL생명(2000억원), 한화생명(6000억원), 흥국화재(2000억원), 교보생명(7000억원), 메리츠화재(6500억원), 한화손해보험(3500억원) 등 대형사들이나 모기업이 있는 보험사들은 후순위채나 신종자본증권(영구채) 발행 등으로 일찌감치 킥스 방어에 나섰다. 하지만 이마저도 어려운 중소형사들은 킥스 비율 하락이 더 가팔라질 것이라는 게 업계 관측이다.