'13월의 월급'을 받을 수 있는 연말정산 시기가 찾아왔습니다. 그런데 내가 낸 보험료도 연말정산에서 세액공제가 가능하다는 사실 알고 계셨나요? 세액공제를 받을 수 있는 보험 상품은 어떤 종류가 있는지, 또 무엇을 주의해야 할지 한번 살펴보겠습니다.

공제 대상이 되는 보험은 사망·상해·질병·재해 등을 대비한 '보장성 보험'입니다. 우리가 알고 있는 △실손보험 △암 보험 △치아 보험 △자동차 보험 등이 해당합니다. 저축성 보험, 연금보험은 세액공제를 받을 수 없습니다.

이런 보장성 보험은 연말정산 시 세액공제 혜택을 받을 수 있습니다. 보험에 드는 것으로 미래의 혹시 모를 위험에 대한 대비도 할 수 있고, 이에 더해 절세 수단으로까지 활용할 수 있죠.

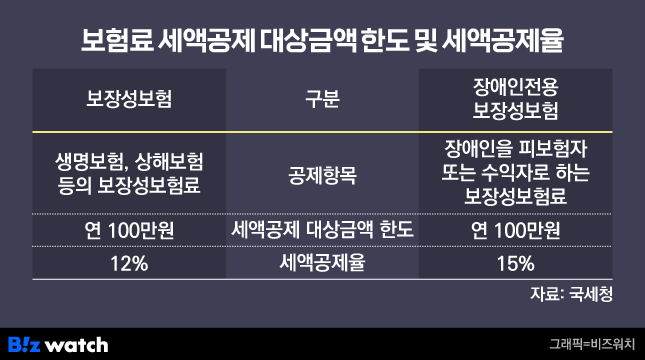

그럼 보험료 세액공제 대상 금액 한도와 세액 공제율을 살펴볼까요? 1년간 최대 100만원까지 공제받을 수 있고 공제율은 12%입니다. 예를 들어 A씨가 2024년 자동차 보험료로 90만원, 실손보험으로 15만원, 암 보험으로 125만원을 넣었다면 100만원을 초과하더라도 100만원의 12%인 12만원의 세액공제를 받을 수 있습니다.

장애인을 피보험자 또는 수익자로 하는 장애인전용 보장성 보험도 공제한도가 연 100만원으로 동일합니다. 다만 장애인전용 보장성 보험은 공제율이 15%입니다.

여기서 주의할 점이 있습니다. 부양가족을 위해 납부하는 보험료는 부양가족의 나이와 소득 요건을 충족해야 합니다. 배우자는 나이 제한이 없고 부모님 등 직계존속 중 남자 만 60세 이상·여자 만 55세 이상, 자녀 등 직계비속과 형제자매는 만 20세 이하만 해당합니다.

또 부양가족당 연 소득은 100만원을 넘지 않아야 합니다. 맞벌이 근로소득이 있는 직장인 부부 서로 간은 공제 대상에 해당하지 않는다는 이야깁니다. 맞벌이 직장인 부부는 자녀를 기본공제 대상자로 공제받는 쪽에서 보험을 계약하고 보험료를 내야 공제 가능합니다.

만약 아내가 기본공제 받는 딸의 보험료를 남편이 지급하면 부부 모두 보험료 공제할 수 없으므로 주의해야 합니다. 아내는 보험료를 직접 지출하지 않아 공제를 받을 수 없고, 남편은 본인의 기본공제 대상자를 피보험자로 하는 보험에 해당하지 않아 공제를 받을 수 없는 것입니다.

또 피보험자가 태아인 보장성 보험은 세액공제 대상에 포함되지 않습니다. 태아는 아직 출생 전이라 기본공제 대상자에 해당하지 않기 때문입니다.

보장성 보험료를 선납하면 납부한 날이 속하는 연도에 전액 공제합니다. 2023년 12월분 보장성 보험료를 미납해 2024년 1월에 납부한 경우에도 실제로 납부한 날이 속하는 2024년에 공제받아야 합니다.

자동차를 리스하면서 리스료에 자동차보험료를 포함해 부담하는 경우에는 자동차 보험료에 대해 보험료 세액공제를 받을 수 없습니다. 리스회사가 근로자와의 자동차리스계약에 따라 자동차보험료를 먼저 대납하고 분할해 리스료와 함께 받는 보험료는 리스료의 일부기 때문입니다. 따라서 보험료 세액공제에 해당하지 않습니다.

의료비를 계산할 때는 실손보험으로 보상받은 금액을 제외해야 합니다. 동일 의료비에 대해 이중으로 혜택을 받는 것을 막기 위해섭니다. 예를 들어 전체 의료비가 1000만원이고, 실손보험으로 800만원을 받았다면 공제 대상 의료비는 1000만원에서 800만원을 제외한 200만원이 됩니다.

의료비를 지출한 연도와 실손보험금을 수령한 연도가 다를 경우에도 주의가 필요합니다. 예를 들어 2024년에 의료비를 지출하고 2025년에 보험금을 받았다면, 2024년 연말정산 시 공제 대상 의료비에서 미리 차감하고 신고해야 합니다.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]