현대제철의 이번 3고로 가동은 의미가 깊다. 조강생산량에서 세계 유수의 업체들과 어깨를 나란히하게 됐다. 또 정주영 명예회장의 숙원사업을 완수했다는 의미도 있다.

하지만 무엇보다도 큰 의미는 현대제철이 본격적으로 포스코를 위협하는 대항마가 됐다는 점이다.

◇ 포스코 공략 준비 끝났다

현대제철은 지난 2006년부터 고로사업을 진행해왔다. 그동안 전기로에만 의존하던 제철사업에서 직접 쇳물을 뽑아내는 사업으로의 전환을 모색했다. 전기로만으로는 한계가 있다는 판단에서다.

이에 따라 지난 2006년 충남 당진에 고로 제철소를 짓기 시작했다. 정몽구 현대차그룹 회장은 헬리콥터를 타고 수시로 건설 현장을 찾았을만큼 애착이 컸다. 아버지가 남긴 유훈(遺訓)을 완수하기 위해서였다.

2010년 현대제철은 첫 쇳물 생산에 성공했다. 당시 오는 2015년까지 연산 400만톤의 고로 3기를 완공, 총 1200만톤 규모의 고로를 만들겠다는 포부를 밝혔다.

| ▲ 정몽구 현대차그룹 회장이 현대제철 당진제철소 3고로에 '화입(火入)'을 하고 있다. 현대제철은 3고로 완공으로 본격적인 포스코 공략을 위한 발판을 마련했다는 평가다. |

당시 철강업계에서는 현대제철의 움직임에 주목했다. 국내 유일의 고로 업체인 포스코를 현대제철이 얼마나 견제할 수 있을지가 관심사였다. 2010년 1월 고로 1호기를 완공한 이후 불과 10개월 뒤인 11월에 2호기를 완공했다.

그로부터 3년만에 3호기를 완공했다. 현대제철의 조강생산량은 고로 1200만톤, 전기로 1200만톤 등 총 2400만톤에 달한다. 조강생산량으로 세계 11위의 철강사로 거듭났다. 7년간 10조원을 투입한 결과다.

이로써 현대제철은 종합 제철소로서의 면모를 갖추게됐다. 글로벌 철강업체가 되기 위해서는 연 1000만톤 이상의 쇳물을 생산할 수 있어야 한다. 3고로는 현대제철이 글로벌 철강업체가 되기 위한 조건을 충족시켜준 열쇠가 됐다.

◇ 수직계열화의 힘..車강판 점유율 확대

현대제철의 3고로 완공은 포스코에게는 위협적이다. 현대제철은 3고로 완공과 함께 '자동차 강판' 생산에 박차를 가할 계획이다. 현대제철이 자동차 강판에 주목하는 것은 '수직계열화'때문이다.

현대제철은 현대차그룹의 계열사다. 현대차에 자동차 강판을 안정적으로 공급할 수 있다. 또 다른 계열사인 현대하이스코도 수직계열화의 한 축을 담당한다. '현대제철-현대하이스코-현대·기아차'로 이어지는 수직계열화의 힘은 막강하다.

정몽구 회장은 제철사업을 진행하면서 일찌감치 수직계열화를 염두에 뒀다. 세계적인 품질의 자동차 강판을 자체적으로 생산할 수 있다면 자동차의 경쟁력은 배가된다. 정몽구 회장이 현대제철에 공을 들인 이유다.

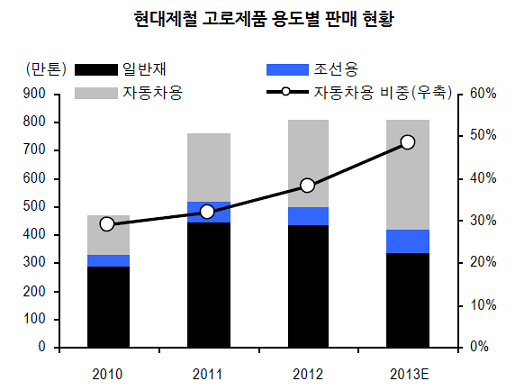

현재 현대차가 현대제철에서 납품 받는 자동차용 강판 비중은 전체 물량의 40%대다. 현대제철의 올해 목표는 50%다. 3고로가 본격 가동되면 이 비중은 늘어난다. 현대제철은 3고로 생산량 400만톤의 절반을 자동차 강판에 집중키로 한 상태다.

| ▲ (자료 : 현대제철, BS투자증권) |

반면 포스코는 비상이다. 그동안 현대·기아차에 납품했던 자동차용 강판 물량의 상당부분을 현대제철에게 빼앗길 수밖에 없게 됐다. 포스코의 매출에서 현대·기아차가 차지하는 비중은 매우 높다. 게다가 자동차용 강판은 고부가가치 제품이다. 이윤도 많다.

포스코가 최근 몇년간 일본 도요타를 비롯한 해외 자동차 업체를 노크하고 있는 것도 이 때문이다. 국내의 현대·기아차에는 현대제철의 물량 투입이 지속적으로 늘어날 것인만큼 다른 수요처를 찾고 있는 셈이다.

업계 관계자는 "현대제철의 3고로 가동은 포스코에겐 큰 악재"라며 "자동차용 강판 뿐만 아니라 현대중공업 등 범 현대가를 중심으로 현대제철 생산 후판 사용을 확대할 경우, 포스코가 입을 타격은 매우 크다"고 말했다.

◇ 3고로 가동, 현대제철 고로사업의 '화룡점정'

현대제철의 3고로 완공을 앞두고 철강업계에서는 우려의 목소리가 많았다. 공급과잉 때문이다. 철강업계는 수년째 공급과잉에 시달리고 있다. 중국 업체들을 중심으로 물량이 무더기로 시장에 쏟아지면서 가격이 급락했다.

포스코를 비롯한 톱클래스 업체들은 가격인상을 시도했지만 시장에서는 받아들여지지 않았다. 여기에 경기침체까지 겪으며 철강시황은 악화일로다. 이런 가운데 또 생산량이 늘어나게 됐으니 업계의 우려는 당연한 일이다.

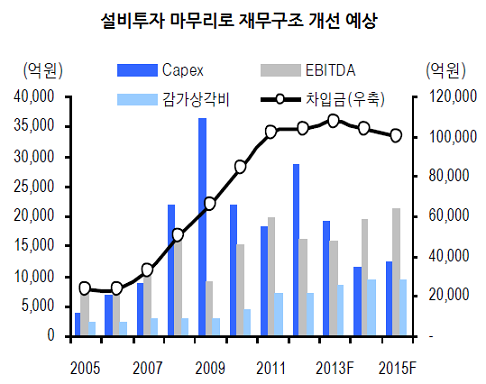

| ▲ (자료 : 현대제철, BS투자증권) |

하지만 시장에서는 현대제철의 3고로 완공을 긍정적으로 보고 있다. 여전히 공급과잉에 시달리고는 있지만 시황이 조금씩 나아지고 있다는 점에 주목한다.

특히 현대제철은 확실한 매출처를 보유하고 있는 만큼 이번 3고로 가동은 고로 경쟁력 확보차원에서 탁월한 선택으로 평가받고 있다. 또 10조원에 달하는 대규모 투자를 일단락했다는 점도 향후 재무건전성 확보에 큰 도움이 될 것이라는 분석이다.

작년 현대제철의 매출액은 연결기준 14조1463억원, 영업이익은 8720억원이었다. 시장에서는 3고로 가동 등 본격적인 고로 사업에 힘입어 현대제철의 실적이 큰폭으로 개선될 것으로 보고 있다. 실제로 HMC투자증권은 고로 효과가 본격화되는 내년부터 영업이익이 1조원을 넘어설 것으로 예상했다.

윤관철 BS투자증권 연구원은 "고로 추가 가동에 따라 수익성이 양호한 후판 및 자동차 강판의 비중 확대는 전체 외형과 수익성 개선에 긍정적"이라며 "재무적으로도 3고로 가동은 현대제철 고로 사업의 화룡점정"이라고 밝혔다.

윤관철 BS투자증권 연구원은 "고로 추가 가동에 따라 수익성이 양호한 후판 및 자동차 강판의 비중 확대는 전체 외형과 수익성 개선에 긍정적"이라며 "재무적으로도 3고로 가동은 현대제철 고로 사업의 화룡점정"이라고 밝혔다.