10대 그룹의 '유보율(reserve ratio, 留保率)'이 사상 최고를 기록했다며 여기저기서 비판의 목소리가 나오는 모양입니다. 규제만 풀어주면 투자에 나서겠다던 대기업들의 곳간에 돈이 더 많이 쌓였다니 일반 국민들로서는 속은 느낌이 드는 것도 당연합니다.

하지만 정확한 사정을 알 필요도 있습니다. 앞뒤를 따져보지 않은 비판처럼 무책임한 것은 없습니다. 우선 논란을 일으킨 '유보율'이 무엇인지, 그리고 유보율이라는 개념이 어떻게 사용되는지를 알아야 합니다. 비판은 그 이후에 해도 늦지 않습니다.

① 논란의 시작

논란의 시작은 모 기관의 자료를 인용한 언론 보도로 시작됐습니다. 10대 그룹 소속 12월 결산법인 70개사의 지난해 유보율이 1578.5%로 집계됐고, 전년에 비해 164.3% 포인트 높아지며 사상 최고치를 경신했다는 자료입니다. 지난 2008년 당시 유보율은 900% 초반에 불과했다는 설명도 붙었습니다.

자료를 그대로 인용하면 유보율이 가장 높은 그룹은 롯데로 5767%, 다음은 포스코가 3937%를 기록했습니다. 삼성과 현대중공업도 각각 3321%, 3092% 등으로 상위권이었고, 현대차(1661%), SK(984%), GS(894%), LG(570%), 한화(479%), 한진(189%) 등의 순서입니다.

태광산업, SK텔레콤, 네이버, 롯데제과, 삼성전자, 엔씨소프트, 현대글로비스 등의 개별기업도 유보율이 높은 기업에 이름을 올렸습니다.

대부분 언론들은 유보율 수치가 높은 기업들을 거론하면서 이들이 내부에 현금을 쌓아두고 투자에 나서지 않고 있다고 지적했습니다. 아마 많은 독자들은 투자를 확대하겠다던 대기업들이 실제로는 투자에 나서지 않았다는 의미로 받아들였을 겁니다.

② 유보율이란

하지만 이는 실상과 조금 거리가 있습니다. 우선 유보율에 대해 이해하려면 약간의 회계 지식이 필요합니다. 회계학적 관점에서 보면 기업은 자산과 자본, 부채로 구성됩니다. 자본은 처음 회사를 설립할때 냈던 자본금(납입자본금)과 경영활동에서 발생하는 잉여금으로 이뤄집니다.

잉여금은 다시 이익잉여금과 자본잉여금으로 나눠집니다. 이익잉여금은 쉽게 말해 영업활동을 통해 벌어들이는 돈입니다. 자본잉여금은 자본금을 늘리는 증자(增資)나, 줄이는 감자(減資) 과정에서 발생하는 차액으로 이해하면 됩니다.

유보율은 기업의 자본이 회계적으로 어떻게 구성돼 있는지를 보여주는 지표일 뿐입니다.

유보율은 특히 이익잉여금과 관련이 있습니다. 회사가 성장을 하면서 이익을 낸다면 이익잉여금 항목이 커지기 때문입니다. 유보율은 처음 회사를 만들때 냈던 돈(자본금)보다 현재 잉여금이 얼마나 많은 상태인지, 그 비율[유보율=(이익잉여금+자본잉여금)/납입자본금x100%]을 의미합니다.

만일 납입자본금 1만원의 기업이 잉여금으로 10만원을 가지고 있다면 이 기업의 유보율은 1000%(잉여금 10만원/자본금 1만원x100%)가 됩니다. 만일 이 기업이 자본금을 늘리는 증자를 하지 않고 계속 이익을 낸다면 유보율은 높아지게 됩니다.

분모인 자본금은 고정돼 있고, 분자인 잉여금은 늘어나기 때문입니다. 특히 초기에 적은 자본금으로 설립해 꾸준하게 이익을 낸 기업이라면 유보율은 해가 갈수록 높아지게 됩니다.

앞서 설명한대로 10대 그룹의 유보율이 사상 최고치를 기록하면서 비판들이 쏟아졌습니다. 하지만 유보율 그 자체로는 투자를 늘렸는지 여부를 파악하기 어렵습니다. 유보율은 '내부에 쌓아뒀다'는 의미라기보다 배당이나 상여 등을 통해 '외부로 유출되지 않은' 정도의 의미입니다.

유보율이 낮아지는 경우는 크게 ▲순이익보다 많은 거액의 배당 지급 ▲순손실 기록 ▲대규모 증자 등으로 나눌 수 있습니다. 거액 배당이나 순손실은 유보율을 계산하는 산식에서 분자부분(잉여금)을 줄이는 요소고, 증자는 분모(자본금)를 늘리는 요인입니다. 기업들이 투자를 많이 한다고 해서 유보율이 낮아지지는 않습니다.

③ 현금을 쌓아뒀다?

'기업들이 현금을 쌓아뒀다'라는 부분 역시 잉여금에 대한 오해에서 출발한 것으로 보입니다. 기업들의 잉여금이 곧 '현금'이라고 생각하기 때문입니다. 하지만 잉여금은 설비투자한 기계나 공장의 형태로도, 부동산의 형태로도 존재합니다.

기업들이 거액의 잉여금을 내부에 쌓아두고 투자에 나서지 않고 있다고 지적하는 것은 경우에 따라선 가지고 있는 공장을 팔아서 다시 투자 하라는 의미가 될 수도 있습니다.

남양유업의 사례를 한번 볼까요? 남양유업의 지난해 감사보고서를 보면 자본금은 44억3300만원 정도입니다. 반면 이익잉여금은 8393억원에 달합니다. 유보율은 1만9000%가 넘습니다.

그렇다면 현금은 얼마나 있을까요? 역시 감사보고서상에 나타난 현금 및 현금성자산은 339억원이 좀 넘습니다. 나머지 8000억원은 어디로 갔을까요? 아마 공장이나 생산시설에 투자되거나 지분투자(투자주식) 등 여러가지 형태로 바뀌어 존재할 겁니다.

남양유업은 설립된 이후 꾸준하게 이익을 냈고, 자기 자금만으로 투자하기로 유명한 회사입니다. 최근에도 2000억원을 들여 공장 설비투자를 했습니다. 자체적인 자금으로 투자가 가능하니 자본금을 늘리는 증자의 필요성도 없었을 겁니다. 천문학적인 유보율 숫자도 그래서 나온 겁니다.

SK텔레콤도 마찬가지 입니다. SK텔레콤은 지난해 유보율 논란이 제기되자 별도의 자료를 배포하기도 했습니다. 2012년말 SK텔레콤의 이익잉여금은 12조4140억원에 달합니다. 2011년 11조8372억원보다 약 4200억원 가량 늘었습니다.

그렇다면 SK텔레콤은 투자를 하지 않은 것일까요? 아닙니다. SK텔레콤은 2012년에만 2조8580억원의 투자를 했습니다. 그 결과 SK텔레콤의 현금성자산은 2011년 1조6136억원에서 2012년 4922억원까지 줄어듭니다.

문제는 SK텔레콤의 자본금이 446억원에 불과했다는 점입니다. 유보율 계산에서 분모가 작으니 결과가 크게 나온 것일 뿐입니다.

특히 유보율의 경우 투자를 해도 유보율이 그대로인 상황도 있고, 오히려 투자를 하고도 유보율이 늘어나는 경우도 있습니다. 한국개발연구원의 보고서를 보면 이같은 사례들이 설명돼 있습니다.

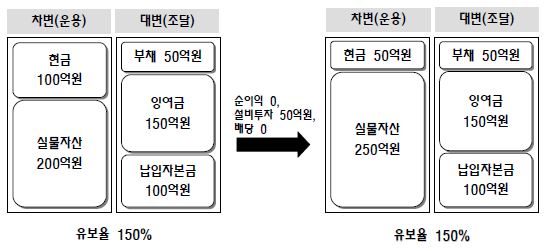

첫번째 사례에서 유보율은 150% 입니다. 이 기업은 순이익이 없고, 배당도 하지 않은 상태에서 설비투자만 50억원을 했습니다. 현금 50억원이 줄고, 자산이 50억원 늘었지만 잉여금의 변화는 없습니다. 투자를 했지만 유보율은 그대로인 셈 입니다.

| ▲ KDI '유보율 급증, 정말 문제인가' 보고서中 |

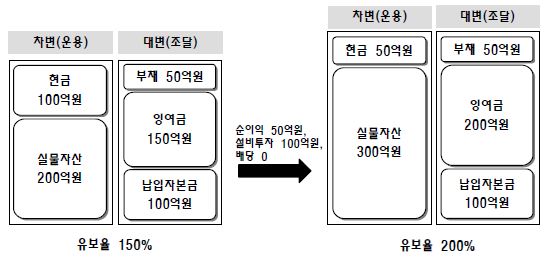

두번째 사례에서는 투자를 했음에도 오히려 유보율이 높아지는 경우입니다. 앞선 사례와 달리 순이익 50억원을 기록한 기업이 기존에 가지고 있던 현금에서 50억원을 떼어내 총 100억원의 설비투자를 했습니다. 하지만 유보율은 200%로 높아졌습니다.

| ▲ KDI '유보율 급증, 정말 문제인가' 보고서中 |

이처럼 거액의 배당이나 대규모 증자 등의 요인을 제외하고 이익을 내는 정상적인 기업이라면 유보율은 높아집니다. 기업들의 유보율이 높아진다고 해서 '현금을 쌓아두고' 투자를 하지 않는 것은 아니라는 의미입니다.

경기부진이 계속되고, 일부 대기업들을 제외하곤 어려운 상황들이 이어지고 있는 것은 사실입니다. 대기업들의 역할도 중요합니다. 하지만 정확하지 않은 잣대를 가지고 대기업들을 재단하는 것은 피해야 하지 않겠습니까? 유보율을 가지고 '현금을 쌓았다' '곳간을 닫았다' '투자 약속은 거짓말이다' 라고 지적하는 것은 사실에 부합하지 않습니다.