문제는 이미 수주한 해양플랜트 물량이 여전히 남아있다는 점이다. 이 물량들은 여전히 조선소 도크에서 건조 중이다. 시간이 갈수록 잠재적 부실이 커져가는 구조다. 해양플랜트 물량 해소는 내년에나 가능할 것이라는 전망이 나온다. 해양플랜트는 조선 빅3에게 아직 끝마치지 못한 숙제인 셈이다.

◇ 풀지 못한 해양플랜트 '족쇄'

시장에서 조선 빅3의 올해 실적을 비관적으로 보는 까닭은 불확실성 때문이다. 조선 업황 부진이 지속되고 있는 데다 저유가까지 겹치면서 현재 조선 빅3의 수주활동은 원활하지 못하다. 업황 부진은 상선 발주를, 저유가는 해양부문의 발주를 가로막는 요소다. 올해도 이런 추세는 계속될 것이라는 전망이다.

실제로 작년 11월을 기준으로 연초 수주목표를 달성한 곳은 단 한곳도 없다. 삼성중공업은 67%, 현대중공업은 61%, 대우조선해양은 34.6%에 그쳤다. 발주 감소에 중국 업체들과의 경쟁에 밀리면서 수주 목표 달성에 실패했다.

더 큰 문제는 지난 2년간 조선 빅3의 발목을 잡아왔던 해양플랜트 리스크가 여전히 남아있다는 점이다. 조선 빅3의 도크에는 여전히 이미 수주한 해양플랜트 프로젝트가 진행 중이다. 해양플랜트로 큰 손실을 봤지만 이미 수주한 물량은 인도할 때까지 가져가야한다.

| ▲ 단위:억달러. |

그동안 실적에 예상되는 부실을 대거 반영했지만 현장 상황에 따라 추가적인 비용이 발생할 위험이 남아있는 셈이다. 현재 해양플랜트는 저유가 추세가 이어지며 발주가 거의 없는 상태다. 유가가 계속 하락하자 수지타산이 맞지 않는다고 판단한 오일메이저들이 해양 개발에 나서지 않고 있어서다.

조선 빅3가 해양플랜트 리스크에서 벗어날 수 있는 유일한 길은 인도 시기에 맞춰 물량을 해소하는 것 뿐이다. 하지만 상황이 녹록지 않다. 최근 해양플랜트 발주처들이 잇따라 계약 취소를 통보하고 있기 때문이다. 삼성중공업의 경우 작년 3분기 실적에서 소폭의 흑자를 거뒀지만 계약 취소 통보로 다시 적자로 전환되는 아픔을 겪어야 했다. 이런 불안 요소는 조선 빅3가 공통적으로 짊어지고 있는 짐이다.

저유가 지속으로 해양부문 발주가 끊겼음에도 불구하고 조선 빅3는 여전히 해양플랜트의 공포에서 벗어나지 못하고 있는 것에 대해 업계는 '자업자득'이라고 평가한다. 도크를 채우기 위해 무분별하게 수주했던 것이 부메랑이 된 셈이다.

◇ 해양플랜트 리스크..삼성>대우>현대 순

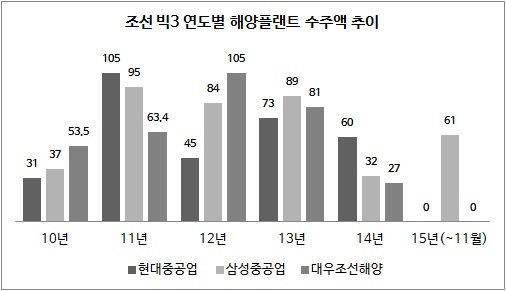

업계에 따르면 현재 조선 빅3의 해양플랜트 누적 수주잔량(인도 전)은 작년 11월말 기준으로 약 643억달러(77조5779억원) 규모다. 이중 삼성중공업이 243억달러로 가장 많고 현대중공업이 210억달러, 대우조선해양이 190억달러다.

조선 빅3는 올해 문제가 되고 있는 물량의 상당부분을 털어내는 만큼 소폭이나마 흑자 달성이 가능할 것으로 보고 있다. 하지만 시장 일각에서는 아직 흑자 달성을 이야기하기에는 시기상조라는 분석도 나온다. 발주처의 계약 취소 위험이 여전한 데다 업체별로 인도 시기 등 처한 상황이 다르기 때문이다.

특히 해양플랜트 수주잔량이 가장 많이 남아있는 삼성중공업의 경우 올해도 저마진 기조가 계속 이어질 것이라는 분석이다. 삼성중공업이 가지고 있는 해양플랜트 수주잔량은 총 24기다. 이 중 올해 인도 예정인 해양플랜트 물량은 총 4기에 불과하다. 나머지는 내년과 오는 2018년까지 인도할 예정이다. 올해 인도 물량은 프릴루드(Prelude) FLNG, 이시스(Ichthys) CPF와 잭업 리그(Jack-up rigs) 2기 등 총 70억달러 규모다.

| ▲ 자료:대신증권 |

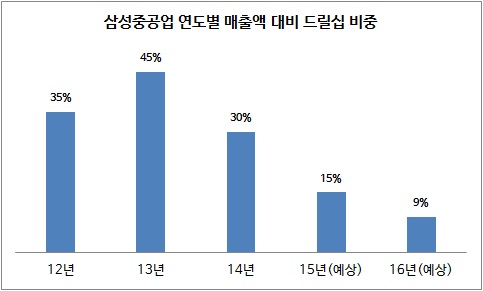

문제는 이들 해양플랜트를 제때 인도하더라도 에지나(Egina) FPSO와 같은 저마진 프로젝트들이 계속 남아있다는 점이다. 에지나 프로젝트의 경우 총 30억달러 규모로 오는 2017년 4분기에나 인도될 예정이다. 시장에서는 삼성중공업의 매출을 지탱했던 드릴십의 비중이 줄고 저마진의 에지나 프로젝트나 세미 리그(Semi-Rig)와 잭업(Jackup)과 같은 적자 시추선의 매출이 늘어나고 있는 것에 대해 우려하고 있다.

대우조선해양의 경우 조선 빅3 중 해양플랜트 누적 수주잔량이 가장 적게 남아있다. 현재 누적으로 22기의 해양플랜트가 남아있고 이 중 올해 인도가 예정된 물량은 총 9기, 90억달러 규모인 것으로 알려졌다. 대우조선해양의 경우 올해 물량을 예정대로 인도하게 되면 해양플랜트 리스크에서 상당부분 벗어날 수 있다.

현대중공업은 조선 빅3중 해양플랜트 리스크가 가장 적은 것으로 분류된다. 현재 남아있는 해양플랜트 수주잔량은 22기로 이중 드릴십과 같은 대규모 공사가 없다. 현대중공업은 올해 수주잔량의 절반 이상인 12기의 해양플랜트 물량을 인도할 예정이다. 금액으로는 120억달러 규모다. 업계에서는 현대중공업이 해양 비중이 상대적으로 적은 데다 대부분 안정적으로 공사가 진행 중이어서 큰 문제는 없다는 분석이다.

◇ 여전히 불안 불안

시장에서는 조선 빅3의 남아있는 해양플랜트 물량에 대해 여전히 불안하다는 인식이 강하다. 올해 안에 별 문제 없이 해양플랜트 물량이 인도된다면 분기별로 소폭의 흑자는 날 수 있겠지만 이를 실적 턴어라운드로 보기는 무리라는 의견이다. 다만 반등의 발판을 마련했다는 차원에서는 긍정적으로 볼 수 있다.

해양플랜트 리스크에서 가장 안전한 것으로 평가되는 현대중공업의 경우 노르웨이의 Aasta Hansteen Spar 톱사이드(11억달러), 콩고의 Moho Nord TLP&FPU(19억달러), 아랍에미리트의 NASR Package 2(19억달러)에 대해 이미 4500억원의 공사 충당금을 쌓았다.

여기에 기존에 지체됐던 다수의 프로젝트들이 완료됐거나 마무리 단계에 접어든 만큼 추가 공기지연 가능성은 낮아 보인다는 것이 시장의 분석이다. 다만 해양플랜트와는 별도로 사우디아라비아 등에서 진행하고 있는 육상플랜트에 대한 공사대금 회수 불확실성이 현대중공업의 실적을 좌우할 것으로 보인다.

| ▲ 시장에서는 조선 빅3의 도크에 여전히 해양플랜트 물량이 남아있는 것이 실적 턴어라운드에 걸림돌이 될 것으로 보고 있다. 올해 상당 물량을 인도하기는 하지만 업황 부진까지 겹쳐 있어 의미있는 실적 턴어라운드를 기대하기에는 다소 무리스럽다는 의견이다. |

대우조선해양은 이미 작년에 해양플랜트 부실에 대해 상당 부분을 실적에 반영한 만큼 해양플랜트 리스크가 상대적으로 적다는 분석이다. 최근에는 드릴십 등에 대해 발주사와 계약 취소가 아닌 인도 연기로 내용을 바꾸는 등 실적 리스크 관리에도 나서고 있다는 점에서는 긍정적인 평가를 받고 있다.

업계 관계자는 "조선 빅3가 해양플랜트 손실을 많이 털어냈지만 아직 실적 회복을 장담할 단계는 아니다”면서 "다만 작년 어닝 쇼크 이후 LNG선 등 고부가가치 선박 위주로 선별 수주 활동에 나서고 있는 점은 장기적으로 실적 턴어라운드에 긍정적"이라고 밝혔다.