미국계 헤지펀드인 엘리엇이 삼성전자를 분리하라는 요구를 하면서 삼성그룹 지배구조 변화 가능성이 다시 제기되고 있다. 이재용 삼성전자 부회장의 등기이사 선임을 위한 임시 주주총회를 앞두고 있는 만큼 이후의 변화에 대해서도 관심이 높아지는 상황이다. 삼성그룹 지배구조 변화와 관련, 제기되는 시나리오와 향후 전망 및 과제 등을 점검해본다.[편집자]

엘리엇이 다시 등장했다. 삼성물산 합병과정을 생각하면 삼성 입장에서는 다시 듣고 싶지 않은 이름이다. 하지만 이번에는 좀 달랐다. 삼성전자 분리 요구와 배당 확대 등의 요구사안을 담았다. 삼성의 지배구조 개편을 지지한다는 입장도 넣었다.

엘리엇의 삼성전자 분리 주장이 눈길을 끈 것은 삼성전자 지배구조 개편 과정에서 그동안 거론되던 유력한 시나리오중 하나였기 때문이다. 이재용 부회장이 삼성전자 이사회 진입을 앞둔 시점이라는 점도 지배구조 개편 가능성이 높아졌다는 관측이 나오는 배경이다.

◇ 엘리엇의 카드 '삼성전자 분리'

엘리엇은 지난 6일 자회사인 블레이크캐피털, 포터캐피털 등이 삼성전자 지분 0.62%를 보유하고 있다며 지주회사 분리와 특별배당 등을 요구하는 서한을 삼성전자에 전달했다.

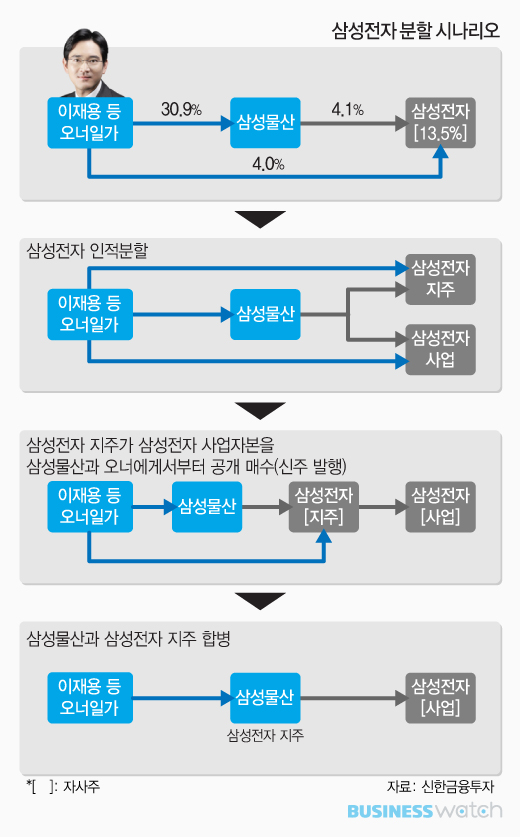

엘리엇이 제안한 내용은 삼성전자를 지주회사와 사업회사로 분할하고, 지주회사는 삼성물산과 합병을 검토하라는 것이다. 이와함께 미국 나스닥 상장과 지주회사와 사업회사 이사회에 독립성이 있는 사외이사 3명을 추가하라는 내용도 포함시켰다.

특히 삼성전자가 30조원 가량을 특별배당해야 한다고 주장해 눈길을 끌었다. 엘리엇은 삼성전자가 비슷한 수준의 기업과 비교했을때 30~70% 가량 저평가됐다고도 강조했다.

삼성전자는 이에대해 "주주의 제안인 만큼 신중하게 검토하겠다"는 입장을 내놓은 상태다. 다만 당장 지주회사 전환이나 특별배당, 사외이사 확대 등의 조건을 수용할 가능성은 미지수다.

다만 엘리엇의 삼성전자 분리 제안은 그동안 증권가를 중심으로 제기되던 시나리오와 맞닿아 있다는 점에서 눈길을 끈다. 증권가에서는 이재용 부회장의 삼성전자 지배력 강화를 위해 삼성전자 분리후 지주회사 설립 가능성을 제시해왔다.

특히 이 부회장이 오는 27일 임시 주주총회를 통해 삼성전자 등기이사로 선임될 예정이라는 시점이라는 점도 주목받는다. 엘리엇 역시 서한 말미에 "삼성전자가 새로운 리더십을 맞이하려는 순간에 매우 큰 기회가 될 수 있는 제안을 했다"며 "주주가치 향상과 지배구조 투명성 개선을 바라는 진심이 삼성에 닿길 바란다"고 밝혔다.

◇ 어떤 수순일까

일부에서는 엘리엇이 삼성전자 분리를 요구하면서 삼성에 명분을 줬다는 의견도 내놓는다. 또 특별배당 확대를 통해 엘리엇은 물론 기존 오너일가와 주요 계열사 등에도 지배구조 개편과정에서 필요한 재원이 공급될 수 있다는 관측도 제기된다.

현재 가장 유력하게 제기되는 시나리오는 우선 삼성전자를 지주회사와 사업회사로 분할한 후 삼성물산과 오너일가 등이 보유한 사업회사 지분을 지주회사로 넘기고, 지주회사의 주식을 받는다. 이후 삼성물산과 지주회사가 합병하는 수순이다.

그룹 지배구조 최상단에 위치한 삼성물산은 현재 삼성전자 4.1%, 삼성생명 19.3%를 갖고 있다. 이재용 부회장은 삼성물산 지분 17.08%를 보유하고 있다. 지난해 에버랜드와 삼성물산 합병을 통해 지분율이 하락했지만 여전히 최대주주다. 만일 시나리오대로 삼성전자 분리와 지주회사 전환, 삼성물산 합병이 이뤄지면 이 부회장을 비롯한 오너일가의 지배력은 더 높아질 수 있다.

증권가에서는 다양한 이유를 기반으로 하반기 혹은 내년 상반기중 삼성전자에 변화가 생길 수 있다는 관측을 내놓고 있다.

특히 삼성전자가 보유한 13.8%의 자사주가 분할 및 합병 과정에서 지배력 강화에 활용될 수 있다는 점도 주목하고 있다. 자사주는 의결권이 없지만 사업회사 신주를 배정하면 다시 의결권이 부활한다. 하지만 현재 분할시 자사주에 신주 배정을 금지하는 법안이 발의된 상태다. 만일 이 법이 제정될 경우 지배력 강화에 필요한 자금이 더 늘어날 수밖에 없다.

일단 지주회사 전환에 대한 삼성은 반응은 과거와 크게 다르지 않다. 소요비용이 천문학적이고, 걸림돌이 많다는 반응이다. 다만 지주회사 전환 그 자체에 대해선 부인하지 않는다. 여건이 맞아야 한다는 의미다.

증권가에서는 현재 지배구조상 이 부회장이 주력계열사인 삼성전자에 대한 지배력을 높이기 위해선 분할외에 방법이 없다는 관측이다. 한국투자증권은 보고서에서 "삼성은 머지않아 엘리엇의 제안에 대해 대답을 할 가능성이 높다"고 예상하기도 했다.