현대차그룹으로서는 허무할 따름이다. 올해 2월 말 사드(THAAD·고고도 미사일 방어체계) 부지를 확정 발표하자 중국시장에 이상기류가 흘렀다. 현대·기아차 글로벌 판매량의 20%가 훨씬 넘는 거대 시장이다. 결국, 일이 벌어졌다.

중국의 사드 보복이란 현실과 마주했다. 올 들어 현대차의 부진은 불을 보듯 뻔했다. ‘맷집 약한’ 기아차는 돈벌이가 7년만에 제일 시원찮을 정도로 아예 휘청거렸다. 자동차는 만드는 주력사가 이 정도인데 현대모비스 등 부품을 대는 계열사가 온전할 리 없다.

현대차그룹에 중국은 ‘넘사벽’이 돼버렸다. 이런 가운데 축 처진 어깨를 위로 받기에는 한참 부족하지만 현대건설과 현대제철 등 비(非)자동차 계열사들의 선전이 위안이라면 위안거리다.

◇ 분전

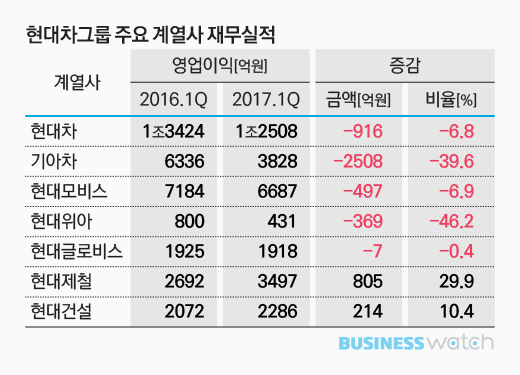

현대차와 기아차를 비롯한 현대차그룹 주요 7개 계열사(표 참조)의 올해 1분기 영업이익(연결기준)은 3조1160억원이다. 1년 전(前)에 비해 9.5% 감소했다. 금액으로는 3290억원이다.

예상대로였다. 현대차는 ‘사드 이슈’에 맞서 분전했지만 힘이 달렸다. 게다가 중국과 더불어 양대 시장인 미국에서 조차 고전했다. 중국에서는 14.4% 급감한 20만6000대에 그쳤고, 미국에서도 2.6% 줄어든 16만9000대에 머물렀다. 전체 글로벌 자동차 판매대수는 작년 1분기 110만7375대에서 올들어 3개월간은 108만9600대로 감소했다.

연내로 선보일 신차 양산 준비를 위해 일부 공장이 가동 중단에 들어가기도 한 터라 수익이 좋을 리 없었다. 하지만 모두의 불안감을 키울 만큼 그 이상은 허용하지는 않으며 강한 면모를 보여줬다.

현대차의 올 1분기 영업이익은 1조2508억원. 지난해 같은 기간에 비해서는 6.8% 감소했지만 전분기 보다는 22.5% 증가했다. 작년 2분기(1조7620억원) 이후 최대치다. 증권가 전망치(1조1500억원)도 넘어섰다.

영업이익률 또한 1년 전에 비해서는 0.6%포인트 떨어졌지만 전분기에 비해서는 1.2%포인트 개선됐다. 작년 3분기 이후 4%대로 하락했던 영업이익률은 다시 5%대로 올라섰다.

◇ 치부

문제는 기아차다. 한마디로 박 터졌다. 주력 모델 노후화라는 치부가 고스란히 노출됐다.

기아차의 전체 판매대수(70만4458대→65만8332대)는 1년전에 비해 6.5%(4만6126대) 줄었다. 현대차(1.6% 1만7775대 감소)보다도 더 안팔렸다.

미국과 중국 등 주요 해외시장은 물론 국내 내수시장에서 조차 부진했다. 중국과 미국에서 각각 35.6%, 12.7% 줄어든 8만9000대, 12만8000대에 머물렀다. 내수 또한 12만1000대로 5.1% 감소했다. 현대차의 국내 판매량이 16만1657대로 0.7% 늘어난 것과 비교된다.

벌이가 처참할 수 밖에 없다. 영업이익이 3828억원에 머물렀다. 전분기와 전년 동기와 비교해 각각 28.1%, 39.6% 뒷걸음질쳤다. 이보다 더 나빴던 때를 찾으라면 7년 전인 2010년 1분기(3010억원)로 거슬러 올라가야 한다. 증권가 전망치(약 4900억원)를 웃돌 리 만무하다. 1000억원 이상 턱없이 모자랐다.

1년 전과 비교해 기아차의 영업이익 감소액(2510억원)은 현대차그룹 주요 7개사 감소액의 4분의 3을 차지했다. 영업이익률도 2.98%로 떨어졌다. 2015년 이후 분기 기준으로 4~5%대를 유지하던 것에 비춰보면 형편없다.

현대차그룹은 완성차와 부품, 자동차용 강판에 이르기까지 모두 생산하는 수직 계열화 구조다. 현대차와 기아차의 존재감은 절대적일 수밖에 없다. 강점이자 맹점이다. 올 1분기에는 약점을 그대로 드러났다. 완성차 모회사들이 이런 상황이다 보니 계열 부품사들은 말 다했다.

현대모비스의 영업이익은 6687억원으로 6.9% 감소했다. 중국 현지법인 매출이 9.8%(현지통화 기준) 감소한 것이 뼈아팠다. 4대 현지법인 중 중국에서 유일하게 모듈 매출이 줄어든 영향이 컸다. 사드 이슈로 현대차와 기아차의 중국 시장 판매량이 대폭 줄어든 때문이다. 현대위아는 431억원으로 아예 반토막이 났다.

◇ 절실

현대차그룹으로서는 분위기 반전이 절실하다. 올 여름 국내에서 처음 선보이는 소형 SUV 모델 ‘코나’에 기대를 걸고 있다. 제네시스 브랜드 세 번째 모델 'G70' 출시도 준비 중이다. 중국에서도 현지 전략형 신차인 위에동과 KX7 등 라인업을 강화로 사드 이슈에 맞서고 있다. 반등이 더 간절한 기아차가 예외일 수 없다. 프리미엄 세단 ‘스팅어’가 이달 출격을 앞두고 있다.

여기에 신흥시장에서 지금처럼 뒤를 받쳐준다면 멀지 않아 안정 궤도 진입을 노려볼 만 하다. 일례로 현대차의 올 1분기 러시아와 인도, 브라질 등 신흥 3개국 현지공장 판매량은 25만4000대로 전년 동기(22만대) 대비 15.5% 증가할 정도로 신흥시장에서는 선전 중이다.

한 가지 더. 비철강 계열사들이 흡족스러운 결과를 내놓고 있는 것도 갈 길 바쁜 현대차그룹의 발걸음을 다소나마 가볍게 하는 요소다.

맨 먼저 현대제철의 1분기 영업이익은 3490억원. 1년 전보다 29.9% 성장한 수치다. 철광석 등 원재료값은 뛰었지만 자동차, 조선 등 전방산업이 부진한 탓에 제대로 제품값을 인상하지도 못한 상태서 거둔 성과라 값지다. 고강도 철근 등 고부가 제품 판매량 확대로 만회했다. 자동차강판 등은 글로벌 완성차 업체로의 판매량을 늘려 현대·기아차 의존도를 지속적으로 낮아지는 추세다.

국내 건설업계 최초로 연간 1조원을 넘는 영업이익을 거둔 현대건설 역시 출발이 산뜻하다. 2년 연속 영업이익 ‘1조 클럽’ 가입 청신호를 켰다. 영업이익 2290억원으로 10.4% 증가했다. 저유가에 따른 해외건설 수주 부진과 국내 공공공사 감소 등 어려운 여건 속에서도 수익성 중심의 수주 전략이 먹혀들었다.

현대차그룹 물류 계열사인 현대글로비스의 경우에도 제자리걸음에도 불구하고 후한 점수를 줄 만 하다. 영업이익은 1년 전과 비슷한 1918억원. 현대차와 기아차의 고전으로 큰 타격을 입을 만도 한데, 계속해서 비계열 물량을 줄여나가며 독자적인 매출 다변화를 꾀하는 데서 비롯한다.