현대자동차가 ‘사드(THAAD·고고도미사일방어체계) 악몽’에서 깨어나지 못했다. 올 3월부터 시작된 징글징글한 악몽이다. 주력시장인 중국에서 사드 여파가 계속되면서 올 2분기에도 반전 포인트를 찾지 못했다.

현대자동차는 올해 2분기 매출(연결기준)이 24조3000억원을 기록했다고 26일 밝혔다. 올 1분기 보다 4.0% 증가하기는 했지만 지난해 같은 기간에 비해서는 1.5% 뒷걸음질쳤다.

충분히 예견된 결과다. 현대차의 2분기 글로벌 자동차 판매량은 110만8089대로 전분기(108만9600대)에 비해선 1.7% 증가했지만 전년 동기(128만5860대)와 비교하면 13.8% 줄어든 것.

이로 인해 주력인 자동차부문은 1년 전에 비해 1.2% 감소한 19조2000억원에 머물렀다. 여기에 철도제작(현대로템) 등의 기타부문도 15조5000억원으로 8.5% 줄었다. 현대카드·현대캐피탈 등의 금융부문이 3조5710억원으로 0.3% 성장했지만 자동차부문의 부진을 메우기에는 턱없이 부족했다.

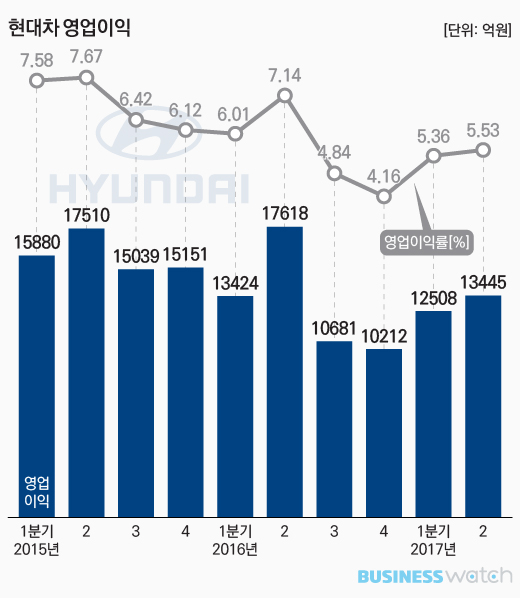

영업이익도 비슷한 양상이다. 전분기 보다 7.5% 증가한 1조3400억원을 기록했지만 1년 전과 비교하면 23.7% 축소됐다. 이에 따라 작년 2분기 이후로 전년 대비 4분기 연속 감소 추세를 이어갔다. 영업이익률 5.5%로 어려운 환경 속에서도 2분기 연속 5%대를 유지한 것이 위안이라면 위안거리다.

현대차의 자동차 판매량을 내수와 수출로 나눠보면, 국내에서는 비교적 선방했다고 할 수 있다. 판매량 18만2473대로 3.7% 소폭 줄어드는 데 그친 것. 신형 그랜저(IG)가 8개월 연속 월 1만대 돌파 기록을 써가고 있으며 올 3월 출시된 쏘나타 뉴라이즈도 주력 모델 역할을 하고 있다.

문제는 해외시장이다. 판매량은 92만5616대로 15.6% 감소한 것. 특히 중국시장에서의 부진이 뼈아프다. 사드로 촉발된 반한감정으로 인해 중국 현지 판매량은 41.9% 감소한 15만5000여대로 추산된다. 여기에 중국과 더불어 양대 시장은 미국에서도 17만7000여대에 그쳐 11.9% 감소했다.

수익성에 영향을 주는 매출원가율과 영업비용 등도 좋지 않았다. 상반기 기준 매출원가율은 전년 동기대비 0.6%포인트 오른 81.6%를 기록했다. 올 상반기 출시된 쏘나타 뉴라이즈와 코나 등 신차 양산을 준비하기 위해 일부 공장 가동이 중단된 영향이다.

영업부문 비용도 다양한 마케팅 활동과 미래 기술 확보를 위한 R&D(연구·개발) 투자 확대로 5% 증가한 3조425억원으로 집계됐다.

현대차는 하반기에도 어려운 경영환경과 마주하게 될 전망이지만 품질 경쟁력 확보와 소비자 니즈 충족, 경쟁력 있는 신차 출시로 대응한다는 방침이다. 이와 함께 미래 성장을 위한 기술 개발을 위한 투자도 지속할 계획이다.

현대차 관계자는 “하반기 제네시스 브랜드 3번째 모델인 ‘G70’ 등 신차를 출시해 지속적인 성장세를 보이고 있는 차급에 신규 진출, 판매 경쟁력을 높이고 시장 지위도 끌어올릴 것”이라며 “연구개발 역량도 강화해 친환경과 자율주행, 커넥티드카 등 미래 핵심분야에서 기술 우위를 확고히 할 수 있도록 전사적인 역량을 집중하겠다”고 말했다.