외형은 성장세를 지켰지만 내실은 부진이 아직 깊다. 완성차 판매 부진 여파가 차체 제작 기반인 그룹 철강 계열사로 이어지는 상황이 지속된 탓이다. 그래도 조선·건설 등 대체 매출 판로가 있다는 게 다행이다.

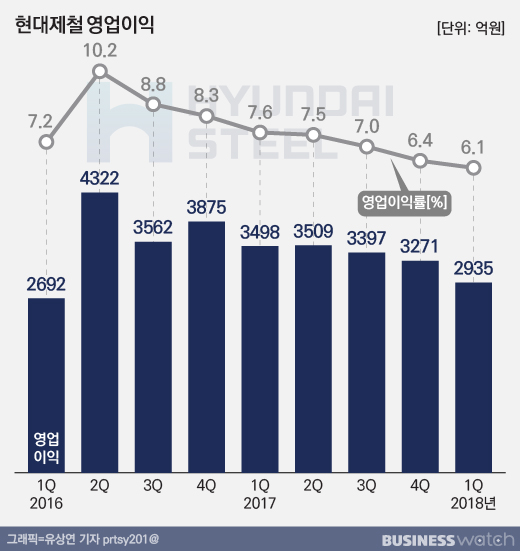

현대제철은 연결재무제표 기준으로 올해 1분기 매출 4조7861억원, 영업이익 2935억원, 순이익 1770억원이 잠정집계됐다고 27일 밝혔다. 영업이익은 재작년 1분기 이후 최저 2년여만에 2000억원 대로 떨어졌다.

이는 작년 같은 기간과 비교했을 때 매출은 4.63% 늘었지만 영업익은 16.08%, 순이익은 48.22% 감소한 것이다. 직전인 작년 4분기와 비교하면 매출은 5.77% 줄어든 반면 영업이익은 10.27% 감소하고 순이익은 161.96% 증가한 수준이다.

영업이익률은 지난해 같은 기간보다 1.5%포인트, 직전 분기보다 0.3%포인트 하락한 6.1%였다. 현대제철 측은 "계절적 비수기에 따른 판매량 감소, 원자재 가격 상승 등이 영향을 미쳤다"고 설명했다.

본체만 따로 본 별도재무제표 기준으로는 특수강 가동과 조선 수요 일부 회복으로 생산은 전년동기 대비 1.9% 증가했다. 반면 한파 영향 등으로 전년동기비 판매량은 1.0% 감소했지만 가격인상 지속으로 매출액은 7.3% 늘었다.

별도 매출 중 판재류는 2조5508억원, 봉형강류는 1조6932억원을 기록했다. 자동차, 선박 건조에 쓰이는 판재류 매출은 전년동기 대비 1.7% 늘었지만 건설에 많이 들어가는 봉형강류 매출은 전년동기 대비 16.9% 늘었다. 현대제철 관계자는 "'H 코어(CORE)' 브랜드를 활용한 내진용 강재 시장 선점이 실적 안정에 도움이 됐다"고 설명했다.

연결 기준으로 보면 판매량 감소에도 불구하고 가격인상 지속으로 매출액이 전년동기대비 증가세를 유지했고, 국내 및 해외 종속법인 실적 개선으로 이익도 일부 회복했다는 설명이다.

2분기부터는 나이질 것이라느 게 현대제철 설명이다. 먼저 특수강 사업은 오는 2분기 중 양산 전 초도품 승인보고서(ISIR) 승인을 대부분 완료하고 하반기부터 가동률을 본격 상승시키는 한편, 향후 신강종 개발 및 고급강 비중의 증대로 판매량을 확대해 나간다는 계획이다.

지난 3월 상업생산에 들어간 순천공장 'No.3 CGL' 설비도 전세계 자동차용 강판을 중심으로 조업달성도를 높여 당초 계획 대비 3개월 빠른 오는 6월까지 100% 조업률 달성을 목표로 하고 있다.

현대제철은 또 점차 다양한 강종을 원하는 고객 트렌드를 반영해 고객별·라인별 전용설비를 운영하는‘맞춤형 설비운영’체계를 구축함으로써, 고객 만족도를 높이고 생산 효율성도 향상시킨다는 계획이다.

한편 현대제철은 현대모비스와 현대글로비스의 분할 합병에 따른 존속 현대모비스 주식 435만주(5.7%) 매각을 통한 차입금 상환으로 큰 폭의 재무구조 개선이 가능할 것으로 전망하고 있다.