한진가(家)의 운명이 외부세력에 의해 좌우될 위기에 처했습니다. 그룹 경영권을 두고 집 안 싸움을 벌이는 사이, 함께 경영권 분쟁 중인 다른 주주들이 몸집을 크게 불려놨기 때문이죠.

가족간 싸움에서 승리하기 위해 다른 주주들의 힘을 빌린다고 해도 지금과 같은 온전한 경영권을 보장받기는 어렵게 됐습니다. 오는 3월 주주총회 전까지 한진가 남매간, 가족간 화해가 불가피 해 보이는 이유입니다.

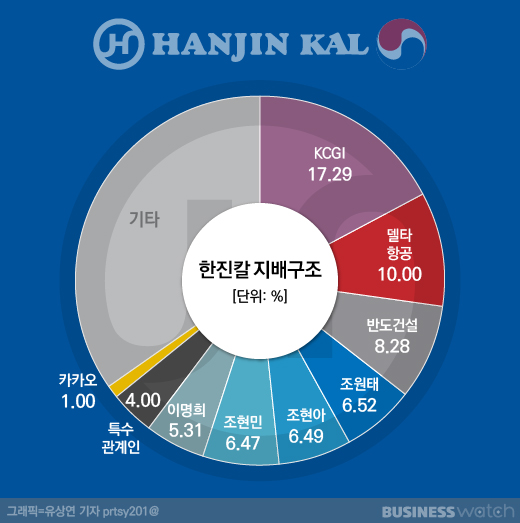

국내 중견 건설사 반도건설은 계열사 3곳(대호개발·반도개발·한영개발)을 통해 지난 10일 한진칼 지분을 추가 매입해 보유 지분을 종전 6.28%에서 8.28%로 늘렸습니다.

단일 주주로는 KCGI(17.29%), 델타항공(10.0%)에 이은 3대 주주입니다. 조원태 한진그룹 회장(6.52%), 조현아 전 대한항공 부사장(6.49%), 조현민 한진칼 전무(6.47%), 이명희 정석기업 고문(5.31%) 등 한진가 개개인보다 보유 지분이 더 많습니다.

'조원태 vs 조현아(이명희+조현민) vs KCGI'로 굳어지는 한진그룹 경영권 구도에 반도건설의 영향력이 그만큼 커졌다고 볼 수 있겠죠.

반도건설은 구체적으로 누구에게 힘을 실어줄지 함구하고 있습니다. 아니 굳이 말할 이유가 없죠. 한진그룹 주인을 가를 결정권을 손에 쥐었으니 말이죠. 지금은 침묵이 곧 금이 되는 상황입니다.

반면 업계는 다양한 추측들을 쏟아내고 있습니다. 반도건설의 한진칼 지분 매입 자체가 "조원태 회장을 도와달라는 고(故) 조양호 한진그룹 전 회장의 생전 부탁에서 시작됐다", "이명희 고문과의 친분으로 이뤄진 것이다" 등등 확인되지 않은 소문들이 난무하고 있습니다.

한편에선 조원태 회장의 직접적인 요청에 의해 지분 매입이 이뤄졌다는 주장도 나오고 있습니다. 조 회장이 지난 1년 간 많은 투자자들과 접촉해왔다는 점을 근거로 말입니다.

조 회장은 작년 4월 취임 직후 여러 국내외 재무적 투자자(FI)와 전략적 투자자(SI)등을 만나 직접 투자 제의를 해온 것으로 전해지고 있습니다. 아버지가 돌아가신 후에도 계속되는 KCGI의 경영 공세에 대응하기 위해서 말이죠.

이즈음 한진칼의 새 주주로 들어선 곳이 바로 델타항공입니다. 델타항공은 지난 6월 한진칼 지분 4.3%를 사들여 4대 주주로 등장했습니다. 이후 추가 매입을 통해 지금은 10.0%까지 늘려 놓은 상태죠.

반도건설 또한 델타항공과 비슷한 시기에 한진칼 지분을 사들인 것으로 추정되고 있습니다. 실제로 반도건설 세 계열사들의 '2018년 감사보고서'를 보면 한진칼 지분 보유 기록이 나와 있지 않습니다. 지난해 10월 한진칼 주주임을 처음으로 공시했으니 지난해 하반기 집중적으로 지분 매입이 이뤄졌다는 추측이 가능합니다.

그러나 이것만으로 반도건설이 조 회장의 우호세력이라 단정하긴 어렵습니다. 설령 반도건설이 조 회장의 부탁으로 한진칼 지분을 사들였다고 해도 조 회장을 끝까지 밀어줄지 의문입니다.

그러기엔 반대급부가 너무 적기 때문이죠. 한진칼의 주가는 조 회장을 포함한 한진가에 불리하게 움직이고 있습니다. 조 회장에게 주가 부양 요인이 딱히 없다면 반도건설이 챙겨갈 금전적 이득은 크지 않을 수 있습니다.

반도건설은 한진칼 지분 매입에 총 1500억원을 들인 것으로 추정되고 있습니다. 2018년 기준 반도건설의 현금성 자산인 1700억원의 90%에 달하는 수준입니다. 아무리 현금 유동성이 풍부한 회사라고 해도 곳간을 탈탈 털어 가족도 아닌 남을 돕기란 쉬운 일은 아니죠.

결국 투자 수익을 보장하는 조 회장 측의 약속이 없다면 다른 주주와 손 잡을 가능성이 커 보입니다. 요즘 부쩍 반도건설-조현아 전 부사장-KCGI 회동설, 반도건설-KCGI와 연대설 등이 제기되는 것도 바로 이런 연유에서 입니다.

하지만 어떤 조합이 됐든 한진가에게 이로울 건 없습니다. 최악의 경우 경영권을 잃을 수도 있고, 운 좋게 경영권을 건졌다고 해도 경영권 행사에 제약이 따를 수 있습니다. 조 회장이나 조 전 부사장 각각의 보유 지분이 다른 주요 주주들의 지분을 크게 밑돌기 때문이죠.

한진가가 이같은 외풍(外風)에 휘말리지 않고 지금과 같은 온전한 경영권을 행사하기 위해선 3월 주총 전까지 화해가 이뤄져야 합니다.

가족끼리 지분만 합쳐도 지분 경쟁에서 만큼은 훨씬 유리하기 때문입니다. 한진가의 합산 지분은 총 24.79%. 여기에 4%의 특수 관계인 지분과 조 회장의 우호 지분으로 분류되는 델타항공 10.0%이 더해지면 한진가 총지분은 38.79%로 불어나게 됩니다. 현재 가장 위협적인 조합인 KCGI와 반도건설의 합산 지분인 25.58%를 넘어서고도 남은 수준이죠. 사실상 적수가 없는 셈입니다.

한진가에게는 이제 딱 두 달의 시간이 남았습니다. 이들은 과연 어떤 결론을 낼까요. 개인의 욕심을 위해 가족을 희생시킬까요. 아니면 가족을 위해 혹은 75년 한진그룹을 지켜온 한진가의 역사를 위해 개인의 희생을 감수할까요. 아버지가 떠나고 첫 설을 보낸 이들의 다음 행보가 궁금해집니다.

총 1개의 댓글이 있습니다.( 댓글 보기 )