대우조선해양이 지난해 기대 이하의 성적표를 받았다. 수주 부진으로 고정비 부담이 늘면서 수익성이 크게 악화됐다. 환율까지 하락한 가운데 드릴십 등 판매계약 취소로 손실 충당금을 쌓은 것도 영향을 미쳤다.

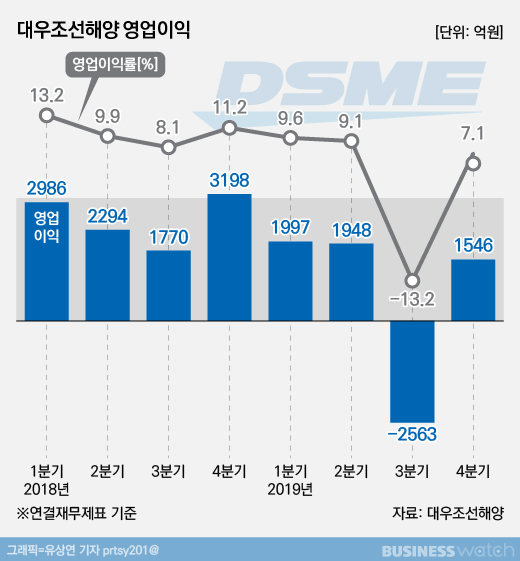

대우조선해양은 지난해 연결재무제표 기준 매출 8조3587억원, 영업이익 2928억원을 잠정 기록했다고 11일 밝혔다. 전년과 견줘 매출은 13.3% 줄었고, 영업이익은 71.4% 감소했다.

이에 따라 영업이익률은 3.5%로, 전년 10.6%에서 급락했다. 당기순손실은 465억원으로 적자 전환했다.

매출 감소는 수주 부진의 영향이 컸다. 지난해 대우조선해양은 LNG운반선 10척, 초대형원유운반선 10척, 컨테이너선 11척, 초대형LPG운반선 2척, 잠수함 5척(창정비 1척 포함), 해양플랜트 1기 등 총 39척, 약 8조2078억원 규모 상당의 선박 및 해양플랜트를 수주했지만, 당초 목표치인 9조9854억원의 약 82% 달성에 그쳤다.

수주 부진은 이익 감소로 이어졌다. 일감이 줄어든 가운데 고정비 부담이 확대됐고, 설상가상으로 드릴십(원유시추선) 등 판매 계약 취소까지 잇따르면서 대규모 손실 충당금이 발생했다.

대우조선해양은 이같은 실적에 대해 "지난해 수주 부진에 따른 향후 고정비 부담분 증가에 대한 충당금 설정 등으로 인해 전년 동기 대비 이익률은 감소했다"며 "특히 순손실은 지난달 1심 판결이 난 주주 손해배상 청구 소송 등의 결과로 현재 진행중인 나머지 소송에 대해 추가로 충당금을 설정했기 때문"이라고 말했다.

수익성은 악화됐지만, 재무구조는 다소 개선됐다. 차입금이 전년 대비 2511억원 줄면서 전체 부채가 5571억원을 기록했다. 같은 기간 부채비율은 210%에서 200%로 낮아졌다.

대우조선해양 관계자는 "대내외 경기의 불확실성이 증가하는 등 당분간 어려운 상황이 지속될 것으로 예상된다"며 "LNG운반선, 초대형원유운반선 등 기존 주력 선종 외에도 초대형LPG운반선, 셔틀 탱커 등 다양한 선종의 수주와 극한의 원가절감활동으로 실적 개선을 위해 최선을 다하겠다"고 말했다.

한편 대우조선해양은 올해 수주 목표를 72억1000만 달러로 설정했다. 매출 7조3176억원을 기록할 것이라고 내다봤다.