코로나19로 촉발된 신용위험이 우량기업으로 확대되는 모양새다. 국고채와 AA-간 금리격차(크레딧 스프레드)가 연일 확대되더니 급기야 유로존 부채위기가 고조되던 2011년(90~100bp)이후로 가장 넓게 벌어졌다.

통상 크레딧 스프레드 확대는 회사채 수요가 줄어 기업들의 자금 조달이 어려워졌음을 의미한다. 우량 기업이라도 자금 확보에 애를 먹을 수 있단 얘기다.

정부가 이를 우려해 채안펀드(채권시장안정화펀드)를 조기 가동했지만, 크레딧 스프레드가 더 확대되는 등 좀처럼 약발이 들지 않고 있다.

국고채와 우량 기업의 마지노선인 AA- 회사채 간의 금리 격차가 본격적으로 벌어진 건 2월말 부터다. 연초부터 줄곧 0.5% 포인트 선을 유지하다 2월 말 0.6% 포인트 대에 진입한 이후 줄곧 확대 추세가 이어지고 있다.

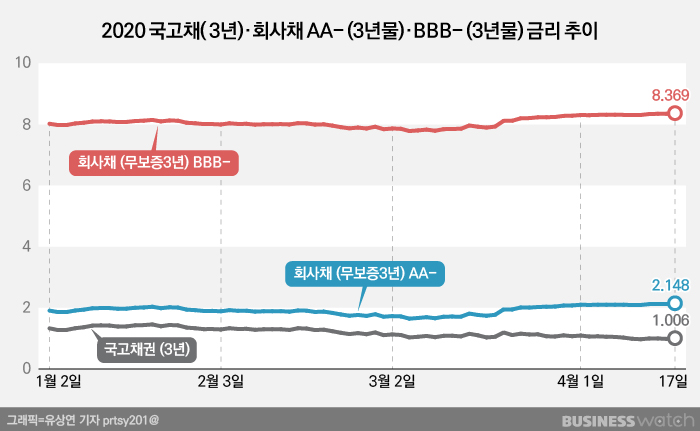

급기야 3월 31일 기점으로 1%포인트 대에 진입, 이후 연일 연중 최대치를 경신하고 있다. 전일(17일) 기준 국고채와 AA- 회사채간 크레딧 스프레드는 1.142% 포인트로 이 역시 올들어 최대 격차다. 금융위기 때 만큼은 아니지만, 2011년 유로존 부채위기 수준은 훌쩍 넘어선 수치다.

크레딧 스프레드가 확대됐다는 것은 투자자들이 안전 자산인 국고채 투자를 늘리고 상대적으로 금리가 높은 회사채 투자는 기피하고 있다는 것을 말한다. 우량 등급이라도 현재 추세에선 그다지 투자 가치가 크지 않다고 보는 것이다.

이같은 기조는 최근 우량등급 기업들의 회사채 수요예측 결과에 여실히 드러난다.

한화솔루션(AA-)은 지난 13일 3년 만기, 2100억원 규모의 회사채 수요예측을 진행했지만, 고작 600억원의 유효수요를 모으는 데 그쳤다. 코로나 사태를 감안해 희망금리 밴드 상단을 수요예측 제도 도입 후 가장 최대치인 60bp까지 열어두는 초강수를 뒀지만, 투자 수요를 절반도 모으지 못했다.

앞선 1월 2000억원 규모의 회사채 발행을 위한 수요예측서 밴드 상단값을 고작 15bp 제시하고도 두배 넘는 수요를 끌어모은 것과 대조적인 결과다.

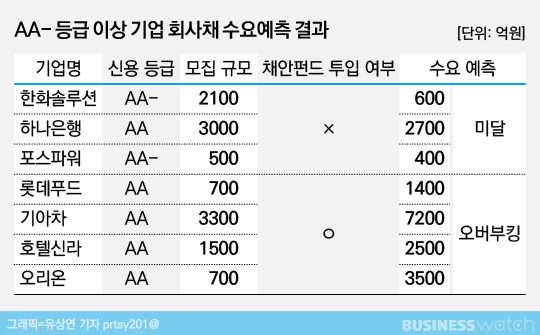

초우량 등급으로 평가받는 시중은행도 예외는 아니였다. 하나은행(AA)의 경우 지난 달 13일 3000억원의 규모의 후순위채 발행을 위한 수요예측에서 2700억원의 수요만 모으는 데 만족해야 했다. 같은 날 AA-등급의 포스파워 역시 500억원의 회사채 수요예측을 실시했지만, 100억원의 미매각이 발생했다.

이번 크레딧 스프레드 확대는 코로나19가 팬데믹(세계적 대유행)화되면서 확대된 금리 변동성과 기업들의 펀터멘털 우려가 상호 작용한 데 따른 것으로 보인다. 기업들의 실적 하락이 예고된 데다 이로 인해 신용등급 도미노 강등 우려가 제기되면서 확대 폭을 더 키웠다는 분석이다.

문제는 정부가 연일 벌어지는 크레딧 스프레드를 줄이기 위해 채안펀드(채권시장안정펀드)를 가동하고 있지만, 확대 추세가 잡히지 않고 있다는 점이다.

정부는 지난 2일 단기자금 시장 안정화의 목적으로 최대 20조 규모의 채안펀드를 통한 회사채 매입에 돌입했다. 먼저 10조원을 투입하고, 추후 10조원을 추가 조성하는 구조다. 출자 금융회사들의 유동성을 감안해 1차 캐피탈 콜(투자 대상 확정 후 실제 투자 집행시 자금 납입) 규모를 3조원 정했다. 투자 대상은 AA- 이상의 우량 회사채와 우량 기업 CP, 금융채 등이다.

채안펀드 수혜를 입은 일부 기업들은 회사채 수요예측에서 흥행을 이어갔다. 롯데푸드(AA)는 700억원 회사채 수요예측서 300억원의 채권펀드 도움을 받아 1400억원의 수요를 모으는 데 성공했다. 롯데푸드는 최종 발행 규모를 1000억원으로 확정했다.

기아차(AA)는 3300억원 모집에 7200억원의 주문이 몰렸고, 호텔신라(AA)도 당초 모집액인 1500억원 보다 더 많은 2500억원의 수요를 확보했다. 같은 등급의 오리온도 모집액 700억원의 5배에 달하는 3500억원의 주문을 얻어냈다. 채안펀드는 호텔신라에 500억원, 오리온에 3000억원의 매수를 주문했다.

그럼에도 크레딧 스프레드가 여전히 확대되고 있다는 것은 채권 투자자들이 여전히 보수적인 투자 기조를 견지하고 있기 때문이란 분석이다.

실제로 롯데푸드, 호텔신라, 오리온 등은 이번 회사채 수요예측에서 희망금리 밴드 상단 값을 역대 최고치로 올려놨다. 롯데푸드는 +40bp, 기아차 +30bp, 호텔신라 +60bp, 오리온+30bp 등으로 대부분 업계 최고 수준이다. 덕분에 오버부킹에는 성공했지만, '우량 기업'과 '높은 상단값'이라는 두 호재를 고려하면 이에 상응하는 수요가 몰렸다고 보기 어렵다는 게 업계 해석이다.

업계 관계자는 "실적 발표 시즌이 다가온 데다 이를 기반으로 4월부터 신용평가사들의 정기 평가가 실시되면서 신용등급 하향 리스크가 확대되고 있는 추세"라며 " 정부의 지원이 시작됐다고 해도 현재 추세에선 우량 기업을 신뢰할 수 없다"고 진단했다.

일각에선 1분기 실적 발표 이후 크레딧 스프레드가 지금 보다 더 벌어질 수 있다고 우려하고 있다.

박종현 한화자산운용 크레딧파트 파트장은 "기업 펀더멘탈 우려가 해소되지 않다 보니 채안펀드가 들어와도 스프레드가 줄어들기 보다 주춤하는 국면"이라며 "코로나19를 2008년 리먼브러더스 사태 수준으로 본다면 크레딧 스프레드는 140bp 까지 벌어질 것"이라고 말했다.

이렇게 되면 우량 기업들이라 할지라도 자금 조달이 쉽지 않을 수 밖에 없다. 특히 우량 기업 중에서도 등급 하향이나 등급 전망 조정 대상일 경우 타격이 더 클 수 있다는 지적이다. 현재까지 회사채 발행이 예정된 AA 등급 이상의 우량 기업은 현대차(AA+), GS(AA), 롯데지주(AA), 한화에어로스페이스(AA-), 포스코에너지(AA-), LG CNS(AA-) 등 6곳이다.