삼성중공업이 2년 만에 다시 마주한 '수주 보릿고개'에 울상을 지었다. 지난해 릴레이 수주로 2조원대의 분기 매출을 기록한 지 석달만에 또 다시 1조원대로 주저 앉았다. 코로나 여파로 실어나를 물건이 없는 데다 유가 폭락까지 더해지면서 신규 선박 발주가 줄어든 탓이다.

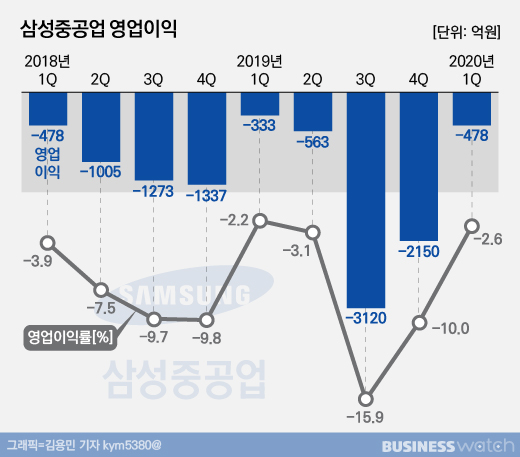

일감이 줄어든 가운데 고정비 부담은 지속됐고, 과거 저가 수주한 물량까지 반영되면서 적자가 이어졌다. 2017년 3분기 이후 무려 10분기째 이어지는 적자다.

삼성중공업은 27일 연결재무제표 기준 1분기 매출 1조8266억원, 영업손실 478억원, 순손실 2270억원을 기록했다고 밝혔다. 매출은 전년과 견줘 25.3% 증가한 반면 영업손실은 43.3%, 순손실은 무려 121.2% 급감했다.

전분기와 비교할 경우 적자는 대폭 줄었다. 순손실도 29.1% 개선됐다. 하지만 매출은 15.3% 감소했다. 삼성중공업의 매출이 감소세를 보인건 2018년 3분기 이후 6분기 만이다.

삼성중공업은 매출 감소와 적자 지속의 원인을 ▲과거 수주이익률이 저조한 선박의 건조 지속 ▲중국법인의 코로나19로 인한 일시 조업 차질 ▲해양물량 감소에 따른 고정비 부담 등으로 제시했다.

실제 조선해운시황 분석기관 클락슨리서치에 따르면 2020년 1분기 글로벌시장에서 발주된 선박은 233만 CGT(표준화물선 환산톤수)로, 지난해 1분기와 비교하면 발주량이 71% 줄었다. 코로나 여파로 선박 수요가 감소했기 때문이다.

이에 삼성중공업 수주 규모 역시 급감하며 올해 수주 목표인 83억 달러의 3.6%를 채우는 데 그쳤다.

실어나를 물건이 줄면서 해운 물동량이 감소한 가운데 유가까지 하락하며 발주가 줄어들었기 때문이다. 통상 유가가 하락하면 원유 생산을 위한 해양플랜트와 원유·가스를 시추하는 드릴십 등의 발주가 줄어든다. 실제로 지난 2015년 저유가 기조로 인해 연평균 330억 달러 규모였던 해양플랜트 시장이 52억 달러로 쪼그라든 바 있다.

이런 가운데 인건비와 감가상각비 등 고정비 부담이 지속됐고 과거 저가 수주 물량까지 물리면서 적자가 지속됐다는 분석이다. 아울러 영업외 실적에서 금융비용과 함께 1분기 원화 약세에 따른 외화 재고자산 관련 선물환 평가손실이 발생하면서 대규모 순손실까지 발생했다.

삼성중공업은 코로나가 진정 국면에 접어드는 2분기를 기점으로 고부가치 선박 수주 등 효율적인 경영을 통해 매출과 수익성의 안정화를 꾀한다는 계획이다.

삼성중공업 관계자는 "상선부문은 LNG선 반복 건조 효과를 극대화하는 등 수익성 개선을, 해양부문은 나이지리아 봉가 프로젝트 수주 등 일감 확보에 총력을 기울일 것"이라고 강조했다.