최근 동국제강이 브라질에 위치한 고로 제철소 CSP 매각 공시를 냈습니다. CSP 보유지분 전량(30%)을 세계 2위 철강사 아르셀로미탈에 넘기겠다는 것이었죠. 매각 규모는 6억4620만달러(한화 8416억원)입니다. 함께 지분을 투자한 포스코홀딩스(20%)와 세계 최대 철광석 회사인 발레(50%)도 보유지분 전량을 매각했습니다.

매각 결정이 쉽지는 않았을 것으로 보입니다. 고로 제철소는 동국제강의 숙원 사업이었기 때문입니다. 장기 부진을 겪다 지난해 흑자 전환에 성공한 만큼 향후를 기대해 볼 만한 상황이었습니다. 그렇다면 동국제강은 숙원사업이었던 고로 제철소를 왜 매각했을까요.

그간 쌓인 적자보니…

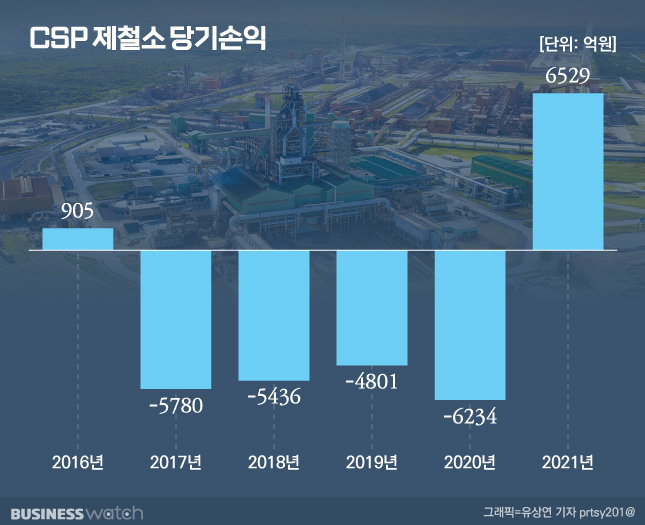

CSP 매각의 직접적 원인은 사업성 부진입니다. 2016년 화입에 들어간 이후, 이듬해부터 2020년까지 매년 수천억원 적자를 기록해왔습니다. 5년 동안(2016~2020년) 누적된 당기순손실은 2조1346억원에 달합니다.

작년엔 당기순이익 6529억원을 기록하며 모처럼 흑자를 내기도 했습니다. 제철소에서 생산 중인 슬래브 가격이 회복한 영향입니다. 2020년 톤당 400~500달러였던 슬래브 가격은 지난해 톤당 900~1000달러 선으로 2배 가까이 상승했습니다.

하지만 지난해 기록한 반짝 흑자도 그동안 쌓인 결손금을 해소하기엔 역부족인 상황입니다. 작년말 기준 CSP의 자본총계는 2316억원, 부채는 3조5424억원으로 자본잠식에 빠져있는 상태입니다. 사실상 제철소가 부채에 의지해 운영되고 있는 셈입니다. 글로벌 경기 둔화 우려가 커지고 있는 만큼 CSP 제철소가 다시 부진에 빠질 가능성도 높고요.

이러한 상황에서 지분을 함께 보유 중인 포스코홀딩스, 발레 등과 고로를 추가 건설할지에 대한 이야기가 오고 간 것으로 알려졌습니다. 현재 CSP는 연산 300만톤 규모의 고로 1기를 운영하고 있는데요. 철강업은 고로가 많을 수록 생산량이 늘어나면서 단가가 낮아지는 규모의 경제 실현이 가능한 업종입니다. 때문에 추가투자가 필요한 상황이었죠. 만약 고로를 추가 건설하면 적게는 수천억원, 많게는 조 단위의 투자 비용이 필요한 만큼 위험도 감수해야 합니다.

그동안 CSP에 적잖은 비용을 투자한 동국제강 입장에선 추가 투자 결정이 쉽지 않았을 겁니다. CSP는 2008년부터 동국제강의 회계 장부에 오르기 시작하는데요. 동국제강이 이 기간(2008~2021년) 동안 CSP에 출자한 금액만 1조300억원에 달합니다.

이번 동국제강의 CSP 매각은 재무적 관점에서 보면 손절에 가깝습니다. CSP에 1조원을 넘게 쏟아부었지만 약 8500억원에 매각했기 때문입니다.

동국제강 관계자는 "세계 2위 철강업체 아르셀로미탈이 고로 제철소 투자를 검토 중이었고, 특히 환경 규제가 덜한 남미 지역에 투자를 고려하고 있는 상황이었다"며 "내부에서 추가 투자에 대한 논의를 하던 중 서로 이해 관계가 맞아 매각을 결정하게 됐다"고 설명했습니다.

"매각으로 헤알 리스크 해소"

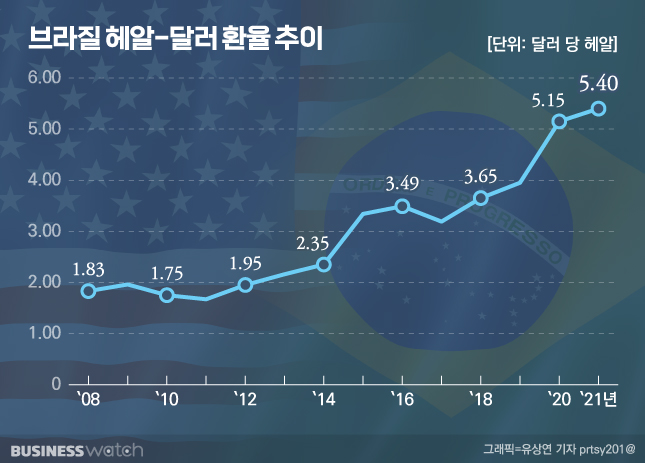

또 하나는 브라질 화폐인 헤알과 관련이 있습니다. CSP는 대부분 달러를 통해 자금을 수혈해왔습니다. 하지만 CSP 장부엔 헤알 기준으로 책정됩니다. 헤알의 변동성에 따라 그 부채 규모가 달라질 수 있는 것이죠.

문제는 헤알의 변동성 규모입니다. 헤알은 브라질 내부 정치적 상황과 대외 변수에 따라 화폐 가치가 크게 오르내리곤 합니다.

예를 들어 2016년엔 1달러를 사기 위해 3.49헤알을 지불해야 했는데, 2021년엔 5.4헤알을 지불해야 합니다. 5년 사이 헤알 가치가 54.7% 하락한 것이죠.

동국제강에 따르면 브라질 CSP 달러 부채는 23억달러입니다. 이 부채를 2018년 환율을 적용하면 84억헤알이지만, 2020년 환율을 적용하게 될 경우 118억헤알로 인식됩니다. 같은 부채임에도 시점에 따라 그 규모가 40%가량 차이 납니다.

동국제강 관계자는 "CSP는 2018년 1억7000만달러의 영업익을 기록했는데 환손실 영향에 4억9000만달러의 순손실이 발생했다"며 "이번 매각으로 잠재적 환율 리스크를 덜어내게 됐다"고 말했습니다.

"지급보증, 그동안 아킬레스"

동국제강은 이번 CSP 매각으로 지급 보증에 대한 위험도 해소했습니다. 동국제강이 CSP를 위해 섰던 지급보증 규모는 올해 반기보고서 기준 9972억원에 달합니다.

동시에 함께 지분을 보유한 발레의 요청이 있을 경우 동국제강 포항·당진공장 자산과 CSP 지분을 담보로 제공해야 하는 약정도 맺고 있었습니다.

앞서 언급했든 CSP의 재무건전성은 자본잠식상태로 좋지 않습니다. 작년 말 기준 CSP의 부채비율은 1529.7%. 언제든지 동국제강이 CSP의 부채를 떠안아야 하는 상황에 몰려있었던 것입니다.

하지만 이번 매각으로 동국제강은 지급 보증 리스크를 해소하게 됐습니다. CSP의 주인이 아르셀로미탈로 바뀌는 과정에서 지급보증과 관련된 부채를 모두 해소했기 때문이죠.

내부에선 이번 지급 보증 리스크 해소가 향후 신용등급 상향으로 이어질 것으로 기대 중입니다. 동국제강의 연결 기준 부채비율은 107.8%로 안정적인 수준이지만 그간 지급보증 리스크로 신용등급 상향에 제한이 있었단 설명입니다. 동국제강의 신용등급은 올해 반기보고서 기준 BBB(한국신용평가 기준)입니다.

동국제강 관계자는 "CSP 지급보증은 동국제강 실질 자금 운용과 신용도에 부정적 영향을 끼칠 수 밖에 없었다"며 "사실상 동국제강의 걸림돌로 작용해왔다"고 말했습니다. 그러면서 "이번 지급보증 해소로 동국제강의 재무건전성과 신용등급에도 개선이 있을 것으로 기대한다"고 덧붙였습니다.