국내 배터리업계의 후발주자인 SK온이 올 연말에 흑자 전환할 것인가에 관심이 쏠리고 있다. 회사 측은 그간 흑자전환 목표를 조금씩 뒤로 미뤄왔지만, 올 4분기 흑자전환 목표에 대해선 다시 자신감을 보이고 있다. 증권가에선 이르면 연말, 늦어도 내년 2분기에 흑자전환이 가능할 것으로 분석했다.

SK는 2005년 리튬이온 배터리를 상용화한 뒤 2012년 국내에 배터리 양산 라인을 구축하며 본격적으로 배터리 사업에 뛰어들었다. 대규모 자본과 기술이 투입되는 배터리 산업의 특성상 아직 손익분기점(Bep)은 넘지 못했다.

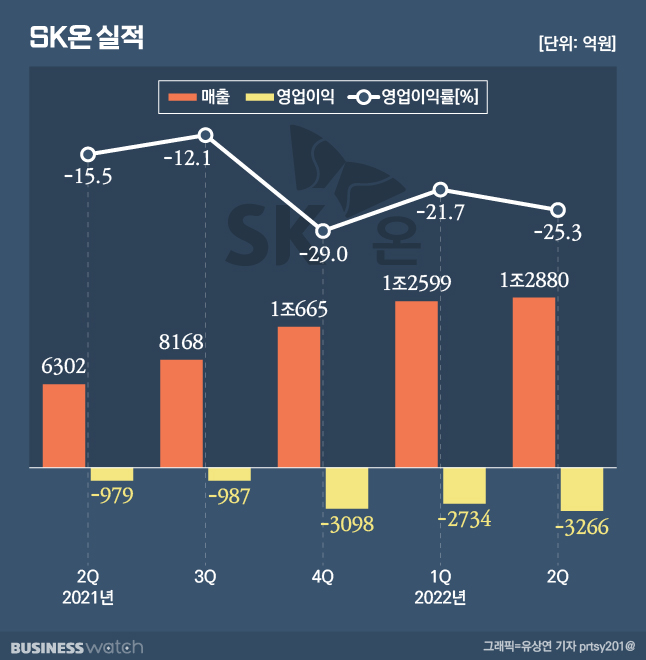

올 상반기 SK온의 실적을 보면, 아직은 팔면 팔수록 손해 보는 구조다. 올 상반기 매출은 2조5479억원으로, 매출원가(2조6899억원)에도 미치지 못하고 있다. 배(판매가격)보다 배꼽(제조원가)이 더 큰 셈이다. 단순히 판매관리비를 줄이는 허리띠를 졸라매는 방식만으로는 흑자전환 할 수 없는 상황이다.

제조원가가 많이 드는 이유는 2가지로 분석된다. 가동 초기인 미국과 헝가리 등 해외 공장이 아직 안정화되지 않았고, 원재료 가격이 급등했다. 연말 SK온이 흑자전환이 가능하다고 보는 이유는 이 2가지를 해결할 수 있어서다. 해외 공장의 '품질 문제'를 해결했고, 급등한 원자재 가격은 배터리 가격에 반영할 수 있게 됐다.

최근 SK온은 공장의 수율 향상과 공급 최적화를 위해 최고운영책임자(COO) 직을 만들기도 했다. 배터리 생산능력이 연말 77기가와트시(GWh), 2025년 220GWh, 2030년 500GWh 등으로 늘어날 것을 대비한 조치다. 일정 수준의 수율이 나오지 않으면 아무리 생산능력을 키워도 이익을 내긴 어렵다.

올 2분기 컨퍼런스콜에서 진선미 SK온 기획실장 직무대행(부사장)은 "올해 4분기 흑자전환 목표를 유지하겠다"고 약속했다. 올해 1분기 컨퍼런스콜에선 그는 "4분기 BEP 달성 목표 시점은 지연될 가능성이 있다"고 말했는데, 3개월만에 다시 자신감을 찾은 셈이다. SK는 배터리 사업부의 흑자전환 시기를 2020년에서 2022년으로 한차례 미룬 바 있는데, 이번엔 약속을 지킬 가능성이 높아진 것이다.

증권가에서도 연말 흑자전환을 전망하고 있다. 지난 1일 유안타증권은 "SK온의 흑자전환이 매우 가까워졌다"며 올 4분기 294억원의 영업이익을 낼 것으로 분석했다. 이 증권사는 내년 1분기에는 다시 소폭의 적자 전환 가능성이 남아 있지만 연간으로는 내년에 750억원의 영업이익을 낼 것으로 추정했다. 메리츠증권은 Bep 시점을 내년 2분기로 조금 더 보수적으로 접근하고 있다.

매출에 대해선 더 강한 자신감을 보이고 있다. 최근 SK온은 "2019년 약 6900억원이었던 매출이 3년만인 올해 10배 이상으로 불어나 7조원을 넘어설 것"이라고 예상했다. 올 하반기에 상반기(2조5479억)의 2배 가까운 매출을 거두겠다는 얘기다. 유안타증권은 SK온 매출을 2022년 7조6000억원, 2023년 11조5000억원, 2024년 16조9000억원, 2025년 21조7000억원 등으로 전망하고 있다.