DB하이텍이 지난해 파운드리(반도체 위탁생산) 업계 불황의 직격타를 맞았다. 45%가 넘었던 영업이익률도 반토막이 났다. 올해 역시 전년 대비 역성장이 예상돼 성장은 불투명한 상황이다. DB하이텍은 예상보다 길어진 부진에도, 미래 성장을 위한 투자는 지속할 방침이다.

작년 실적 악화…영업이익률 '뚝'

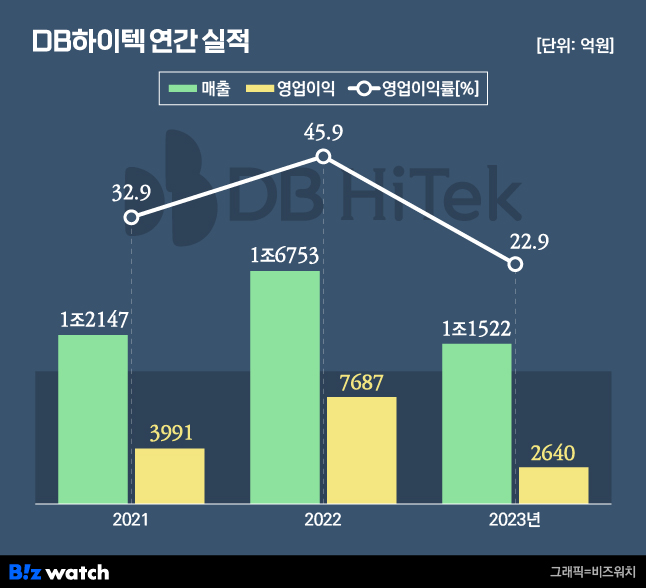

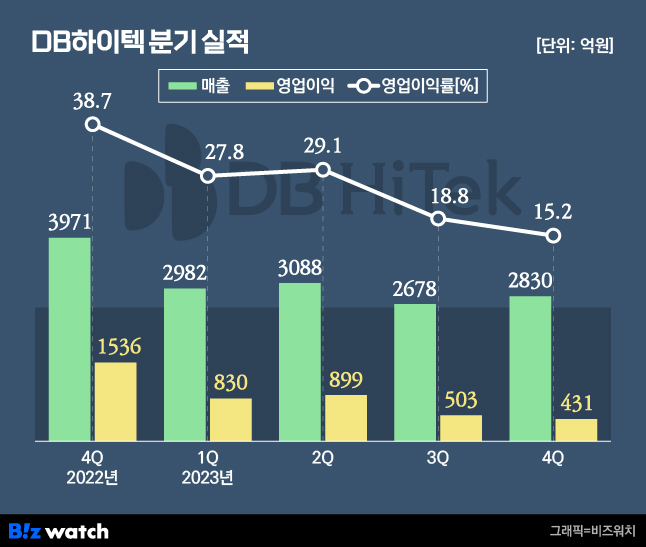

DB하이텍의 지난해 연결 기준 매출은 1조1522억원으로 전년 대비 31.2% 감소했다. 같은 기간 영업이익은 65.7% 줄어든 2639억원을 기록했다. 4분기로 갈수록 실적 악화가 심해졌다. 4분기 매출은 2830억원, 영업이익은 431억원으로 전년 동기 대비 28.7%, 71.9% 감소했다.

DB하이텍은 "세계적인 경기 침체에 따른 전방산업 수요 부진으로 파운드리 시장 회복이 지연되면서 전년에 비해 실적이 다소 하락했다"고 설명했다.

DB하이텍의 주력 사업인 8인치 파운드리 부문은 작년 글로벌 불황의 직격타를 맞았다. 경기 침체가 장기화하면서 고객사가 재고 조정에 돌입해 수요가 급격하게 줄었다. 특히 40%를 웃돌던 영업이익률이 크게 하락했다.

DB하이텍의 영업이익률은 지난 2022년 45.9%에 달했으나 작년 22.9%로 떨어졌다. 분기별로 보면 지난해 △1분기 27.8% △2분기 29.1% △3분기 18.8% △4분기 15.2%까지 지속 하락세다.

이는 재고 자산을 처리하고 가동률을 회복하기 위해 ASP(평균판매가격) 인하 정책을 지속적으로 펼친 탓이다. 지난 4분기에는 생산능력(CAPA) 확대에 따른 감가상각비와 자회사 DB글로벌칩의 일회성 비용도 약 100억원 반영돼 수익성을 깎아먹었다.

임소정 유진투자증권 연구원은 "DB글로벌칩 관련 일회성 비용 발생해 예상치 하회한 실적을 기록했다"며 "올해 역시 평균치를 하회하는 가동률과 함께 8인치 파운드리 업체에 대한 가격 압력이 지속돼 전년 대비 역성장이 예상된다"고 설명하며 DB하이텍의 목표주가와 투자의견을 하향 조정했다.

미래 투자 지속

DB하이텍은 올해 역성장 전망에도 올해 투자 규모를 늘려 미래 준비를 확실히 하겠다는 전략이다. DB하이텍은 지난해 12월 경영혁신 계획 발표를 통해 2030년까지 4조7000억원을 투입하는 대규모 투자 계획을 내놓은 바 있다. 최근 2년간 생산능력 증대를 위해 약 6000억원을 투자한 데 이어, 미래 성장동력 확보를 가속화하겠다는 것이다.

특히 집중하는 분야는 GaN(질화갈륨)·SiC(실리콘카바이드)다. 전력반도체는 모바일, 가전, 자동차 등에 적용돼 전류 방향을 조절하고 전력 변환을 제어하는 역할을 한다. 다품종 소량 생산을 특징으로 해 타 제품군에 비해 경기 변동에 안정적인 편이다.

그중에서도 GaN·SiC는 실리콘에 비해 고전압·고주파·고온에 강해, 1200V(볼트) 이상의 강한 전압을 견딜 수 있는 초고전압(UHV) 반도체에 활용된다. 전기차, 신재생에너지, 고속충전, 5G 등이 떠오르면서 차세대 전력 반도체로 수요가 늘어나는 추세다.

이에 DB하이텍은 부가가치·성장성이 높은 차세대 전력반도체의 비중을 늘려 내실을 다지겠다는 복안이다. 현재 DB하이텍은 GaN·SiC 반도체의 개발을 완료하고 GaN은 2025년, SiC는 2027년 양산을 목표로 준비 중이다.

DB하이텍은 "전력반도체 기술 격차를 지속 확대하는 동시에 차량용의 비중을 높이고 차세대 전력반도체로 주목받는 GaN·SiC 등 고부가·고성장 제품을 확대하며 경쟁력을 강화할 계획"이라고 설명했다.

다만 차세대 제품이 실제 업황 회복을 이끌기까지는 다소 시간이 필요하다는 시각도 있다. 임 연구원은 "SiC·GaN 반도체 개발 완료 및 양산 준비에 따른 기대감은 유효하나 회복 속도에 대한 시선을 더 장기적으로 두어야 할 것"이라고 짚었다.