지난해 5월 벤 버냉키 전 연방준비제도(Fed) 의장이 테이퍼링을 시사한 후 글로벌 증시는 이머징을 중심으로 요동쳤다. 양적완화로 풀린 돈을 거두기 시작하면 그동안 돈이 몰렸던 신흥국 타격은 불가피하다. 연준이 실질적인 출구전략 시점이 멀었다는 것을 확인하며 소동은 일단락됐지만 결국 미국의 금리 인상이 멀지 않은 시점으로 다가온 상태다.

달러 강세는 이를 보여주는 확연한 시그널이다. 달러의 매력이 높아지면 돈은 자연스럽게 달러자산으로 이동하게 된다. 한국의 펀더멘털을 떠나 신흥국의 돈이 움직이기 시작하면 한국도 변화가 불가피하다. 달러가 강해지면 달러 대비 원화강세는 주춤할 전망이지만 그간 더욱 골칫거리였던 엔화약세가 심화되는 문제도 남아있다. 어느 쪽의 파급력이 클지 의견은 여전히 분분하다.

◇ 신흥국 테이퍼링 트라우마..韓도 안심 못해

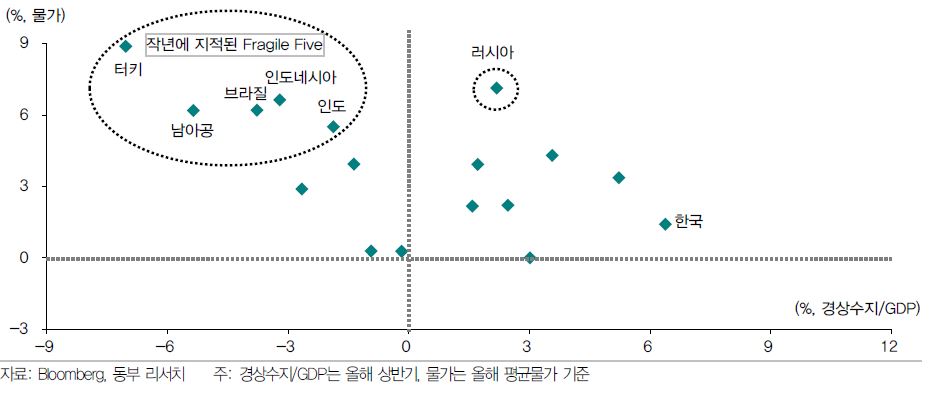

지난해 테이퍼링 우려로 경상수지 적자가 심한 이머징 취약국들은 한차례 부침을 겪었다. 달러 강세가 심화되면 이들의 유동성 타격은 불보듯 뻔하다. 최근 동부증권은 이머징 취약국 가운데 브라질과 터키, 남아프리카공화국은 여전히 취약하다고 경고했다. 러시아와 우크라이나와 근접한 국가들도 불안한 것으로 평가되고 있다.

실제로 최근 글로벌 시장에서는 달러 강세 여파에 이들 증시는 하락세를 피하지 못했다. 지난 한주간 브라질은 6%이상, 터키는 5% 이상 내렸다. 김학균 대우증권 연구원은 "달러 강세 강화로 신흥시장 전반에서 외국인의 주식 매수 강도가 약해지거나 매도 우위로 반전될 가능성이 높다"고 말했다.

| ▲ 국내총생산(GDP) 대비 경상수지와 인플레이션에 따른 이머징 취약국 분류(출처:동부증권) |

이는 한국 증시에도 결코 반가운 소식은 아니다. 곽현수 신한금융투자연구원은 "신흥통화 약세 시 신흥국 수급이 악화된 경험이 많다"며 "최근 한국 증시에 대한 외국인 매도 전환을 단순 차익실현으로 치부하기 힘든 이유"라고 설명했다.

그나마 위안을 삼을 수 있는 부분은 과거처럼 경상수지 흑자폭이 큰 한국의 경우 차별적인 자금 유입 기대감이 커질 수 있다는 것이다. 한국의 경우 지난 8월에 이어 지난 9월 금융통화위원회 이후 추가금리 인하 기대감이 커지면서 유동성이 지속될 것이란 기대가 공존한다. 그러나 최근 내수 부양 기대감으로 한껏 기대가 부풀었던 박스권 돌파를 다시 어렵게 할 수 있는 요인임에는 분명하다.

◇ 엔화 약세도 심화..엔-원 환율 파급력 분석 엇갈려

달러 강세는 달러 대비 원화 약세를 의미하지만 달러 대비 엔화값 역시 떨어진다. 엔화 약세에 민감한 한국으로서는 달러 강세를 무조건 반길 수 없는 또다른 이유다. 엔화 약세는 가파르게 진행되면서 달러-엔 환율은 107엔을 돌파했다. 금융위기 이전 수준이다. 엔-원 재정환율도 100엔당 960원대까지 떨어지면서 부담이 되고 있다.

과거 엔-원 환율이 750원대까지 하락했을 당시 삼성전자와 현재차, 기아차의 시가총액 비중은 13%선까지 추락한 바 있다. 이재만 하나대투증권 연구원은 "달러 강세에도 불구, 엔화가 원화보다 빠르게 절상되면서 국내 대형 수출주의 추세적인 변화를 기대하기 어렵다"고 판단했다.

다만, 달러 강세가 주춤하면서 엔화 약세가 한풀 꺾일 것이란 전망과 함께 완만한 엔저는 감내 가능하다는 전망도 팽팽히 맞선다. 김성노 KB투자증권 연구원은 엔화 약세와 원화 약세가 동반해서 진행되고 있는 만큼 한국 수출주에 미치는 영향이 제한될 수 있다고 판단했다.