내년 1월부터 배출권거래제가 실시된다. 이를 둘러싼 논란은 여전하지만 그동안 우물 안에 고여있던 한국의 녹색금융이 한단계 도약할 수 있는 디딤돌로 여겨진다. 배출권거래제가 가시화되면서 그린본드와 녹색펀드 등 녹색금융도 다시 주목받고 있다. 일반 투자자들에게는 여전히 생소하지만 무한한 기회가 열려 있는 녹색금융을 세차례에 걸쳐 진단한다.[편집자]

배출권 거래시장 개장일이 오는 1월 12일로 확정됐다. 온실가스 배출권 할당대상업체들은 한국거래소를 통해 배출권을 거래할 수 있게 된다.

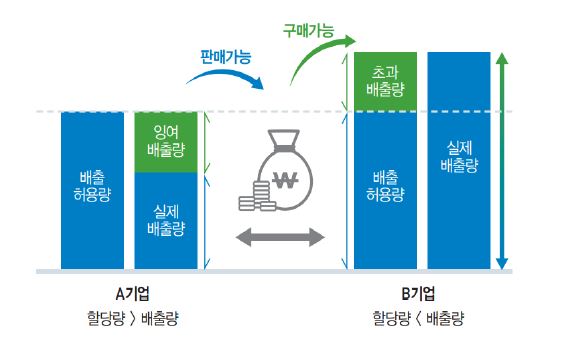

배출권 거래시장 주체는 기업들과 시장조성자로 한정돼 일반 투자자들에게는 당장 생소하다. 그러나 배출권거래제로 수혜를 입는 기업들이 생겨나고 업종별로 파급이 커질 수 있는 점은 유의해야 한다. 장기적으로는 일반 투자자 참여도 가능해지고 배출권 거래를 활용한 상품도 만날 수 있을 것으로 기대된다.

내년부터 개시되는 배출권 거래는 배출권을 할당받은 525개 업체들과 공적금융기관으로 거래 참가자가 제한돼 있다.

우선적으로 이들은 사전에 정부가 부여한 배출허용권을 거래하고 기존 온실가스 배출 대비 절감 실적을 바탕으로 발행하는 상쇄권도 추후 거래할 수 있게 된다. 기업들이 탄소배출을 줄이기 위해 조림 사업 등을 펼쳐 내용을 증빙하면 상쇄권을 부여한다.

매매거래 시간은 오전 10~12시, 가격제한폭은 기준가격의 ±10%로 확정됐다. 매매거래 단위는 1배출권(1 이산화탄소상당량톤)으로 아직 가격이 정해지지 않았다. 유럽에서는 톤당 7유로 수준에서 거래되고 있다.

| ▲ 출처:하나대투증권 |

◇ 여전히 뜨거운 논란

배출권거래 시행 일정이 확정됐지만 이를 둘러싼 논란은 여전하다. 배출권 거래는 기후변화를 막기 위해 전 세계가 팔을 걷어붙인 사안이지만 상대적으로 한국이 적극적으로 나서면서 산업경쟁력을 저해할 것이란 우려가 지속적으로 제기돼 왔다.

기업들은 배출권이 부족한 기업들의 경우 당장 가격 상승과 비용 부담에 직면할 것이라고 주장한다. 반면, 기업들이 배출량에 비례해 냈던 탄소세보다는 부담이 적고 오히려 할당분량이 남을 경우 매매가 가능해 득이라는 분석도 맞선다.

기업들은 비용 부담을 우려하지만 시장에서는 실효성 여부에 대해 더 많은 걱정을 하고 있다. 이미 유럽의 탄소배출권 시장은 탄소배출권 공급과잉으로 가격 형성에 실패하면서 유명무실해졌다.

한국은 온실가스 의무 감축국으로 분류되지 않고 있고 중국이나 일본, 인도 등 다른 아시아 국가들도 소극적이다. 이런 상황에서 국내에서 배출권거래시장이 신속하게 만들어지자 기대보다 우려가 더 부각되고 있는 것이다.

유종민 홍익대 경제학부 교수는 "결국 제도 자체의 적합성 여부보다는 이를 어떻게 운영할지에 달려 있다"며 "운영의 묘를 살려야 한다"고 조언했다.

◇ 일반 투자자는 남얘기?

배출권거래시장은 관련 기업 위주로 거래가 이뤄지고 일반 투자자들은 참여할 수 없다. 금융투자업자와 일반투자자는 2021년부터 가능해진다. 당장 배출권거래를 통해 얻는 직접적인 득실은 없는 셈이다.

그러나 배출권거래제가 본격 시행되면서 수혜를 입는 기업과 그렇지 못한 기업들 사이에 희비는 명확히 갈리고 있다. 기업에 투자하는 입장이라면 새로운 변수다.

정부는 525개 기업에 15억9800만KAU의 배출권을 할당했다. 이들 기업의 신청량은 20억2100만KAU로 4억KAU 이상이 부족하다. 업종별로는 발전과 철강, 석유화학 순으로 할당량이 많다. 철강업계는 할당량 부담으로 조강 생산이 위축되거나 재정적 부담이 증가할 것이라고 주장한다. 철강 외에 석유, 화학, 시멘트 등도 에너지 소비규모가 크고, 이들이 차지하는 탄소배출량이 전체의 73%에 이른다.

할당받은 배출권 이상의 온실가스를 배출하는 기업은 1KAU당 평균가격의 3배를 과징금으로 납부해야 한다. 철강협회에 따르면 할당량 부족분을 배출권으로 구매 시 3년간 3653억원의 비용이 발생하고, 발전업종이 배출권 구매부담을 전기요금으로 전가하면 920억원의 추가비용이 발생하는 것으로 추정되고 있다.

반면 잉여배출권 판매가 가능한 업체나 온실가스 감출 관련 기술이나 장치를 납품하는 기업들에게는 새로운 수익원이 열린다. 하나대투증권은 온실가스 감축실적을 인정해주는 상쇄배출권에 주목하며 청정개발체제(CDM) 사업을 통해 배출권을 확보한 업체들의 수혜가 기대된다고 밝혔다. CDM 사업은 다른 외부 사업에 비해 상쇄배출권 전환 절차가 간소화돼 있다. 휴켐스와 한화, 에코프로, KC코트렐 등은 온실가스 감축 실적이나 기술을 보유한 업체로 꼽힌다.

신한금융투자는 "국내 기업들이 온실가스 배출 절감 노력으로 획득한 잉여 탄소배출권은 궁극적으로 해외에 수출할 가능성도 있다"며 "탄소배출권 시장을 착실하게 준비한 기업들에게는 좋은 기회"라고 말했다.

◇ 배출권 파생 상품 어떤게 있나

국내에서는 녹색금융이 활성화되지 않았지만 배출권 거래가 시작되면서 이에 따른 금융상품 출시도 기대된다. 정부할당량이 부족해져 배출권 거래가격이 오를 경우 가격 메리트가 부각된다. 이에 매력을 느낀 민간이 참여에 나서며 공급을 늘리게 되고, 그 수단으로 각종 금융상품 활용이 활발해질 수 있다.

기업들은 탄소배출권을 기초로 파생상품을 발행해 자금을 조달하거나 위험을 헷지할 수 있다. 금융회사 입장에서도 이를 중개할 경우 새로운 수익 창출이 가능하다. 실제로 과거 일부 국내 증권사에서는 탄소배출권을 자산으로 하는 채권담보부증권(CBO) 발행을 주선한 사례가 있다. 신재생에너지업체가 전환사채(CB)를 발행하면서 탄소배출권을 담보로 제공한 구조다.

배출권 거래가 개시되면 실제 매매가 현실화된 탄소배출권의 유동화가 더 활발해질 것으로 기대된다. 자본시장연구원은 "배출권 거래시장 활성화를 위해서는 민간 금융기관이 관련상품을 개발하거나 유동성 공급 역할을 해야 한다"며 "파생상품 거래 역시 빨리 실시해 민간금융회사의 참여를 유도할 필요가 있다"고 조언했다.

다만, 거래소 관계자는 "장기적으로는 가능하겠지만 당장은 배출권 거래 시장 조성에 주력해야 할 때"라며 추후 배출권을 활용한 상품 개발 가능성에 대해서는 말을 아꼈다.