지금 한화투자증권은 하락세에 있다. 2010년 6월 옛 푸르덴셜투자증권 인수(2012년 9월 합병)와 그 무렵 3000억원의 유상증자를 통해 증권업계 ‘톱 10’ 진입의 야심을 키웠던 위용은 더 이상 찾아볼 수 없다. 2014년을 빼고는 2011년 이후 올 상반기까지 예외없이 적자를 내고 있고, 자기자본 순위 또한 10위권 후반으로 예전보다 한참 아래쪽에 위치한다.

이런 와중에 2010년 5월 이후 6년여만에 추진하고 있는 2000억원 규모의 액면 미달 유상증자는 한화투자증권이 긴 어둠을 빠져나오기 위해 부여잡고 싶은 하나의 상징과도 같은 것이다. 재건의 분수령이 될 이번 유상증자의 청약이 본격적으로 개시된다. 주주 청약에 앞서 임직원과 계열 주주사들은 일찌감치 힘을 실어준 상태다.

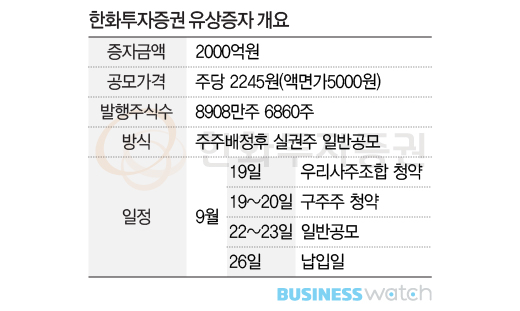

19일 증권업계에 따르면 한화투자증권이 재무구조 개선 및 영업력 강화를 위해 추진 중인 2000억원의 액면(5000원) 미달 유상증자는 이날 우리사주조합을 시작으로 청약 절차에 들어간다. 이어 19~20일 주주청약, 22~23일 실권주 일반공모를 거쳐 26일(납입일) 마무리되는 일정이다. 주당발행가 2245원에 발행할 주식은 8900만주(증자비율 101.06%)다.

우리사주조합은 공식 청약에 앞서 지난달 23~25일 실시된 예비청약에서 청약율 110%를 기록했다. 이에 따라 우선배정분 20%(1781만7372주)인 400억원을 전량 소화된 상태다.

한화투자증권 최대주주 한화첨단소재는 현재 15.4%(우선주 포함 총발행주식 8815만5651주 대비)의 지분을 소유 중이다. 또 한화호텔앤드리조트 10.8%, 한화갤러리아타임월드 4.7%, 한화갤러리아 1.7% 등 계열 주주사 지분은 32.7%에 이른다. 신주배정비율(1주당 0.82주)에 따라 배정된 몫은 26.5%로 금액으로는 530억원이다.

여기에 계열 주주사들은 배정 물량의 20%까지 초과청약을 약속한 상황이다. 최대 한도까지 청약한다면 증자 주식의 5.3%인 106억원을 추가로 소화한다는 것. 따라서 이번 한화투자증권 유상증자에서 계열 주주사 및 우리사주가 소화하게 되는 금액은 총 1036억원이다.

이번 증자는 주관사(NH투자증권·한국투자증권)를 비롯한 인수단이 최종실권주를 인수하는 까닭에 흥행의 성패(成敗)에 상관없이 주식 미(未)발행으로 인한 조달자금 축소 우려는 없다. 하지만 부담이 전혀 없는 것은 아니다. 당장 대량 실권주 발생시에는 적잖은 자금이 빠져나간다. 실권수수료율이 20%나 되는 까닭이다.

만일 소액주주를 비롯한 기타주주 및 일반공모 몫으로 주어진 964억원 가운데 절반 가량의 최종 실권주가 발생했다면 한화투자증권은 인수단에 96억원의 실권수수료를 줘야 한다. 여기에 대표주관(4억원) 및 인수(발행금액의 1.4%, 28억원) 수수료를 합하면 128억원에 달한다.

관건은 주가 흐름인데 현재로서는 마냥 안심할 수 만은 없는 환경이다. 한화투자증권 유상증자의 주당발행가 2245원은 액면미달 증자의 주총소집을 결정한 이사회 결의(6월 8일) 전날을 기준으로 대략 이전 1개월 주식시세의 평균값(기준주가 3202원)에 할인율 30%를 적용한 값이다.

주주청약을 앞둔 현재 이 같은 할인율 프리미엄은 상당 부문 희석된 상태다. 신주배정기준일(8월 9일)을 앞두고 권리락(기준주가 2670원)에 더해 주가 흐름이 약세를 보이며 지난 13일 현재 2335원에 머물고 있는 것. 이는 발행가를 3.4%(90원) 소폭 웃도는 수준이다.

한편 한화투자증권이 증자를 완료하면 최하위권에 머물고 있는 재무건전성지표인 순자본비율이 257%(6월말 기준)에서 406%로 수직상승하고, 레버리지비율도 847%에서 671%로 확 낮아진다. 아울러 증자 자금 2000억원은 IB부문에 500억원, 트레이딩 700억원, 차입금 상환 500억원 등의 용도로 사용할 계획이다.