국내 임플란트 시장은 매출 기준으로 오스템임플란트가 30%가 넘는 점유율로 압도적인 1위를 달리고 있다. 덴티움이 15% 안팎의 점유율로 2위에 올라있고, 디오가 3위 그룹을 형성하고 있다.

앞서 코스닥에 입성한 오스템과 디오에 이어 덴티움이 15일 코스피시장에 상장하면 임플란트 빅3간 새로운 경쟁 구도가 펼쳐질 것으로 보인다. 오스템이 분식회계 의혹으로 덴티움과 디오의 발목을 잡은 바 있어 신경전도 치열할 전망이다.

빅3간 주가 경쟁도 관심사다. 주가 역시 오스템이 멀찌감치 앞서 있는 가운데 상장 과정에서 분식회계 의혹에 휩싸이면서 공모가가 확 깎인 덴티움이 오스템을 얼마나 따라잡을 수 있을지도 관전 포인트가 될 전망이다.

◇ 덴티움, 분식 의혹 공모가 확 깎여

◇ 덴티움, 분식 의혹 공모가 확 깎여

실제로 덴티움은 상장 과정에서 공모가가 2만원 이상 깎이고, 상장 일정도 4배 가까이 늘어졌다. 덴티움은 지난해 3월 예비심사 청구 당시 공모 희망가 밴드를 4만5000원~5만원으로 제시했다. 하지만 실제 공모가는 3만2000원에 그치면서 기대에 크게 못 미쳤다. 분식회계 의혹으로 직격탄을 맞은 데다, 의혹을 제기한 오스템이 역풍을 맞으면서 주가가 급락한 여파도 컸다.

예상보다 싼 공모가 때문일까. 덴티움은 지난 6~7일 이틀 동안 일반투자자를 대상으로 공모청약을 진행한 결과 경쟁률이 364대 1에 달하면서 흥행에 성공했다. 덴티움은 기업가치 대비 공모가가 낮게 책정된 만큼 상장 후 주가 상승을 자신하고 있다.

실제로 공모가 기준 덴티움의 시가총액은 3542억원 수준으로, 7700억원대인 오스템은 물론 3위권인 디오의 4300억원에도 크게 못 미쳤다.

◇ 제 발등 찍은 오스템 주가 신저가

오스템의 주가가 바닥을 기고 있다는 점도 덴티움에겐 유리하다. 임플란트 시장의 성장성에 기대 승승장구하던 오스템의 주가는 지난해부터 고꾸라졌다. 지난해 1월 8만7200원까지 올랐다가 지난 3일엔 5만100원까지 떨어지면서 52주 신저가를 갈아치웠다. 디오도 함께 불똥을 맞았다. 지난해 7월 6만400원까지 올랐던 주가가 지난 6일엔 2만7600원까지 떨어지면서 오스템과 나란히 52주 신저가를 기록했다.

오스템과 디오의 주가가 급락한 이유는 오스템이 분식회계 의혹을 제기하면서 임플란트 업계 전반의 회계처리 방식에 대한 불투명성이 커진 탓이다. 그러다 보니 오스템이 스스로 제 발등을 찍으면서 자해를 했다는 평가도 나온다.

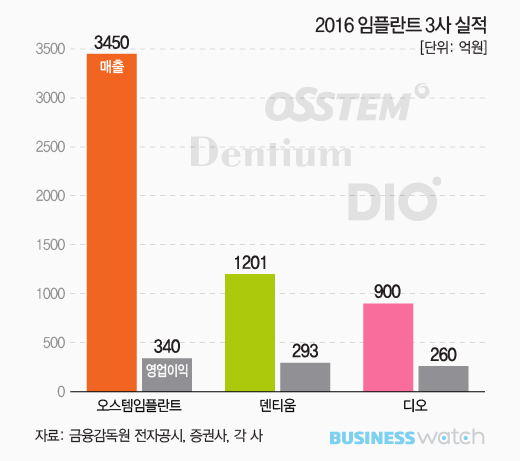

실제로 오스템은 덴티움을 향해 제기한 분식회계 의혹에 스스로 발목이 잡히면서 빅3 가운데 유일하게 지난해 실적이 고꾸라졌다. 오스템의 지난해 영업이익은 340억원에 그치면서 전년보다 9% 가까이 줄었다.

반면 덴티움과 디오의 지난해 영업이익은 각각 74%와 24% 늘었다. 영업이익만 놓고 본다면 넘버원은 주춤한 반면 2, 3위 그룹의 추격이 만만치 않았던 셈이다.

◇ 본격적인 추가 차별화 전망도

덴티움의 상장과 함께 빅3간 본격적인 주가 차별화가 예상된다. 단기적으론 덴티움이 오스템 주가를 추격하는 구도가 펼쳐질 전망이다. 경쟁사가 낮은 공모가로 주식시장에 입성하면서 오스템과 디오의 수급엔 부정적인 영향이 예상된다. 김호종 삼성증권 연구원은 "현재 주가 기준 2017년 예상 주가수익배율(PER)은 오스템이 20.6배, 디오가 20.3배. 덴티움은 공모가 기준 14.2배로 덴티움의 주가가 매력적"이라고 설명했다.

전체 임플란트 시장은 여전히 유망하다는 분석도 나온다. 각 사가 차별화된 전략을 펼칠 경우 '파이 쪼개기'가 아닌 '파이 늘리기'가 가능하다는 얘기다. 실제로 오스템은 글로벌 영업에, 덴티움은 디지털 장비와 보철 등 사업 다각화에 강점을 가지고 있다. 디오는 디지털 임플란트 시술을 내세워 성장 모멘텀을 확대하고 있다.

김 연구원은 "오스템은 내수와 해외 모두 양호한 외형 성장을 기록할 전망이고, 디오 역시 회계기준 변화로 부진했던 내수 매출이 올해 2분기부터 다시 회복할 것"으로 분석했다. [시리즈끝]