증권가에서는 셀트리온 제품의 본격적인 매출 발생으로 셀트리온헬스케어의 실적 성장에 기대를 걸고 있다. 코스닥 대장주 자리도 이미 찜한 상태다. 다만 재고부담과 제품 가격 인하 가능성, 바이오시밀러 경쟁 심화 등은 부담이 될 수 있다.

◇ 우려보다 실적 성장성에 주목

1999년 설립된 셀트리온헬스케어는 바이오 의약품의 글로벌 마케팅·판매 회사다. 현재는 바이오 의약품 중 시장 수요가 높은 바이오시밀러 제품 사업에 집중하고 있다. 특히 셀트리온 제품의 독점 판매권자로 유럽의약품청(EMA) 및 미국 식품의약국(FDA)으로부터 허가를 받은 세계 최초의 항체 바이오시밀러 의약품 램시마를 독점 판매하고 있다. 또 트룩시마가 최근 미국 FDA 허가를 신청했고, 허쥬마도 허가 신청을 앞두고 있어 내년 하반기 미국 지역 승인 및 출시가 기대된다.

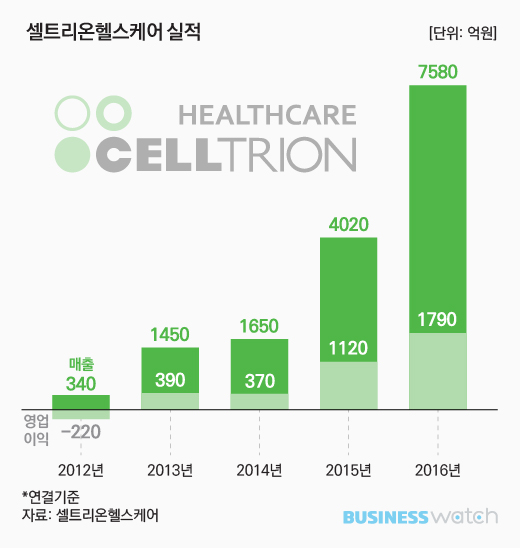

셀트리온헬스케어 매출은 2015년부터 램시마가 유럽에서 발매되면서 4024억원으로 점프했고, 2016년 12월부터 램시마가 처음으로 미국 시장에 진출하면서 매출액 7580억원을 달성했다. 램시마가 미국과 유럽 시장에서 안정적인 성장을 나타내며 올해 예상 매출액은 1조원을 넘어설 것으로 전망된다.

1조6000억원에 달하는 재고자산은 부담이다. 셀트리온헬스케어는 2008년부터 재고자산이 누적돼 해결되지 않고 있다. 하지만 매출이 많이 늘어나면서 재고자산비율이 2014년 4.8배에서 지난해 1.4배까지 하락한 점은 긍정적이다. 증권가에서는 향후 재고자산비율이 1배 이하 수준으로 유지될 것으로 내다보고 있다.

최근 바이오시밀러 경쟁자가 출현하며 가격 경쟁이 심화할 것이란 전망이 나왔고 실제 지난해 유럽에서 가격이 하락했다. 이에 대해 전문가들은 유통 파트너사와 최소 이전가격 설정 계약이 되면서 일정 수준 이상 가격이 보장돼 있어 우려할 만한 수준은 아니라는 평가를 내놓고 있다.

◇ 코스닥 시총 2위…대장주 역할 기대

기대와 우려 속에 회사는 과거 12개월 당기순이익에 비교기업 과거 12개월 주가수익비율(PER)을 적용한 뒤 13~32% 할인해 3만2500~4만1000원으로 공모가 밴드를 제시했다 . 공모가 기준 시가총액은 4조4000억원~5조6000억원으로 이대로 증시에 입성한다면 코스닥 시가총액 1위인 셀트리온에 이어 2위 자리에 이름을 올릴 것으로 예상된다.

공모가의 PER 밴드는 36.9배~46.5배인 만큼 일각에서는 공모가가 높다는 지적도 있다. 하지만 증권가에서는 향후 실적 성장성을 감안하면 밸류에이션 매력이 충분하다는 평가가 주를 이룬다.

우선 바이오시밀러 시장 전망이 밝다. 시장조사기관인 프로스트 앤 설리반에 따르면 2016년~2026년 동안 바이오시밀러 시장은 연평균 34% 성장해 2026년 801억달러에 이를 전망이다.

시장 성장에 더해 셀트리온헬스케어의 램시마 매출이 유럽과 미국에서 빠르게 상승할 것으로 예상되고 트룩시마가 빠르면 하반기부터 유럽 매출이 발생할 수 있어 증권가에서는 올해 1조원 이상의 매출과 3000억원대의 영업이익을 예상하고 있다.

허혜민 하이투자증권 연구원은 "향후 3~5년간 가시화된 성장 스토리를 보유해 공모가 밴드는 충분히 매력적"이라며 "실적 전망치를 반영한 2017년 예상 PER은 28~35배, 2018년은 14~18배 수준으로 낮아질 것"으로 예상했다. 서근희 KB증권 연구원도 "내년 인플렉트라 미국 시장 안착, 트룩시마 유럽 시장 안착, 허쥬마 유럽 시장 진출 등으로 실적 성장에 따른 밸류에이션 부담이 점차 완화될 것"이라고 내다봤다. [시리즈 끝]