셀트리온헬스케어는 셀트리온의 바이오시밀러 독점판권 보유업체다. 코스닥 시총 1위인 셀트리온의 유통 파트너인 만큼 안정적인 실적과 상장 후 기업 가치 재평가가 이뤄질 것이란 기대감이 크다.

하지만 셀트리온과의 독점 계약 뒤에 숨겨진 재고자산 위험성은 부담으로 지목된다. 회계 처리 방식에 대한 논란으로 상장 일정이 지연된 점도 옥의 티다.

◇ 셀트리온, 약인가 독인가

셀트리온헬스케어가 오는 28일 코스닥 시장에 상장할 예정이다. 공모가 밴드는 3만2500원~4만1000원으로 공모 규모가 최대 1조원에 달할 것으로 예상된다. 공모가 기준 시가총액 역시 4조4000억원~5조6000억원 가량일 것으로 예상되는 만큼 시장의 관심은 뜨겁다.

셀트리온헬스케어는 셀트리온에서 생산한 바이오시밀러의 글로벌 마케팅과 유통을 담당하는 회사다. 셀트리온 제품의 독점 판매권자라는 점에서 대장주의 잠재력을 따져보려는 투자자들이 많다.

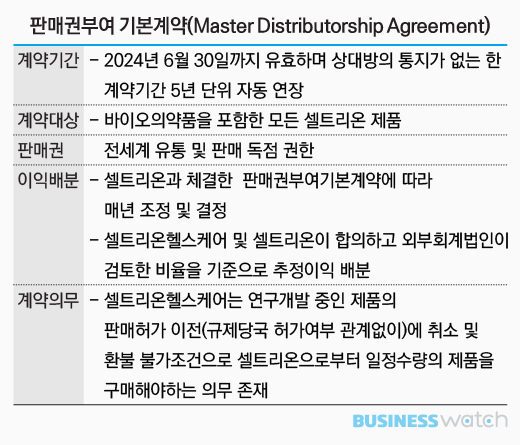

바이오시밀러 제품은 각국 규제기관의 승인과 허가를 받아야 판매할 수 있는데 두 회사 간 판매권 부여기본계약에 따라 허가 승인을 받지 못하거나 시간이 지연되더라도 셀트리온헬스케어는 일정 물량의 제품을 매입해야 한다. 셀트리온의 바이오시밀러 제품이 시판되기 전까지 셀트리온의 매출은 셀트리온헬스케어의 재고로 쌓이는 수익구조라 위험성이 존재할 수밖에 없다.

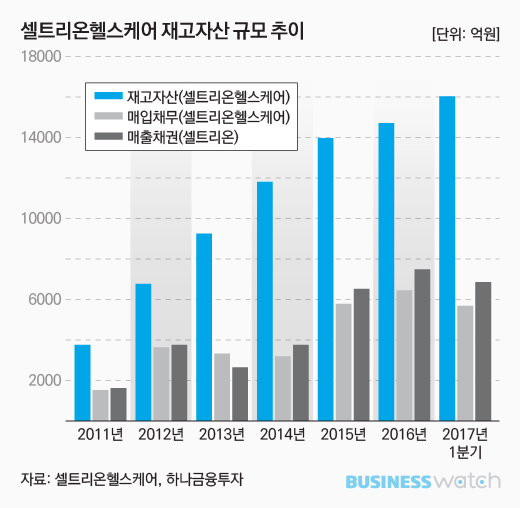

셀트리온헬스케어는 지난 2013년 9월 유럽에서 램시마 판매허가를 획득한 후 본격적으로 매출이 발생해 지난해 매출액은 7577억원으로 전년 대비 88% 증가했고, 영업이익은 1786억원으로 60% 늘어났다. 높은 성장률을 앞세워 증시 입성에 성공하게 됐지만, 2008년부터 누적된 재고자산은 지난 1분기 기준 1조5994억원 남아 해결되지 않고 있다.

◇ 회계이슈로 정밀감사…상장 일정 지연

회계 문제가 상장을 막진 못했지만 증시 데뷔 일정이 지연되면서 셀트리온헬스케어에는 흠결로 남았다. 한국공인회계사회는 지난 3월 셀트리온헬스케어가 코스닥 상장예비심사 승인을 받자마자 계약이행보증금 수익의 회계 처리 방식을 지적해 정밀감리에 들어갔다.

금융위원회 증권선물위원회는 지난달 징계수위를 주의·과실·중과실 중 '과실'로 확정해 경미한 수준으로 결론을 내려 결국 상장을 추진할 수 있게 됐다.

셀트리온헬스케어는 셀트리온이 개발한 제품을 해외 제약사들에 판매할 때 계약 체결 후 계약이행보증금을 받는다. 보증금은 나중에 돌려줘야 해 금융부채로 잡는다. 여기서 발생하는 현재가치할인차금(이자수익)을 셀트리온헬스케어는 재무제표상 현재 이익으로 계상했고, 한공회는 보증금을 돌려줘야 하는 시기에 이익으로 계상해야 한다고 봤다.

문제의 핵심은 셀트리온헬스케어가 계약이행보증금을 회계상 수익으로 인식하는 시기였다. 하지만 매출과 영업이익이 아닌 금융수익과 기타수익비용 등에 관한 내용이어서 총 수익은 달라지지 않아 징계도 경미한 수준에 그친 것이라는 분석이다.

허혜민 하이투자증권 연구원은 "상장 지연의 주 원인이었던 감리이슈가 증선위 주의 조치와 계약이행보증금 인식 시점을 공급 시점으로 변경해 재무제표를 재작성하며 마무리됐다"며 "재고 역시 올해 매출액이 1조원 이상 전망되는 만큼 현재 재고자산 1조5000억원은 무리한 수치가 아니라고 판단된다"고 말했다.