100세 시대입니다. 일하는 기간보다 퇴직 후 노후 시기가 더 길어졌습니다. 노후 준비를 위해 다양한 방안이 있겠지만 기본은 연금입니다. 연금은 국민연금을 비롯해 퇴직연금과 개인연금을 포함하는 사적연금이 있죠.

국민연금은 의무고 선택 사항이 없지만 사적연금은 선택의 기회가 많기 때문에 이것을 어떻게 운용하느냐에 따라 노후 생활도 달라질 수밖에 없습니다.

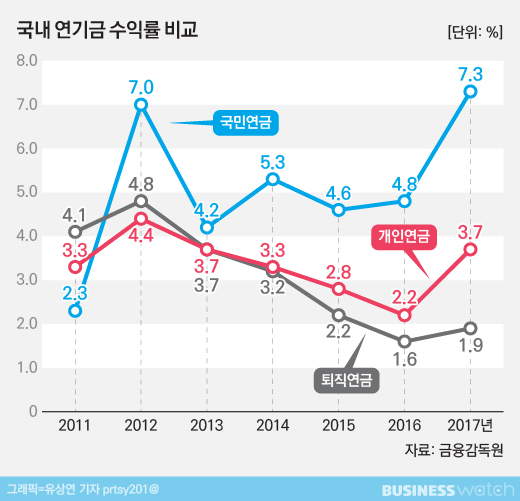

그런데 우리나라에서 사적연금은 국민연금과 수익률 격차가 크게 나타납니다. 2011년부터 2017년까지 연평균 수익률은 국민연금이 5.1%였지만 퇴직연금과 개인연금은 각각 3.1%, 3.3%를 나타냈습니다. 2%포인트 차이가 나는 겁니다. 왜일까요?

30일 국회에서 열린 사적연금 운용 제도 개선 토론회에서 송홍선 자본시장연구원 박사는 "해외의 사적연금과 국민연금의 수익률 차이는 1%포인트에 불과한데 우리나라만 차이가 크다"며 "사적연금의 자산배분이 전략적으로 이뤄지지 않기 때문"이라고 분석했습니다.

실제 국민연금과 퇴직연금의 자산배분만 비교해보더라도 국민연금은 전략적 자산배분으로 위험자산 비중을 늘리고 있지만, 퇴직연금은 대부분 원리금 보장 상품에 치중되어 있기 때문에 수익률에 한계가 있는 겁니다.

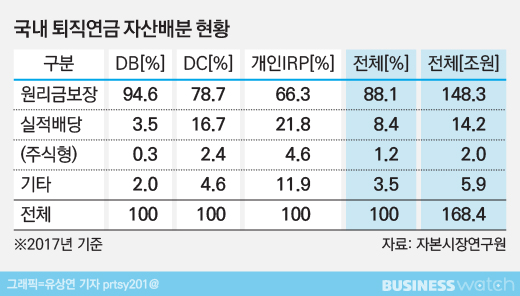

퇴직연금은 크게 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP)으로 나뉘는데 DB형은 회사가 운용을 책임지지만 DC형과 IRP는 개인이 선택해 운용을 맡길 수 있습니다. 그런데도 DC형과 IRP 역시 원리금보장 상품이 각각 78.7%, 66.3%로 높은 비중을 차지하고 있다는 거죠.

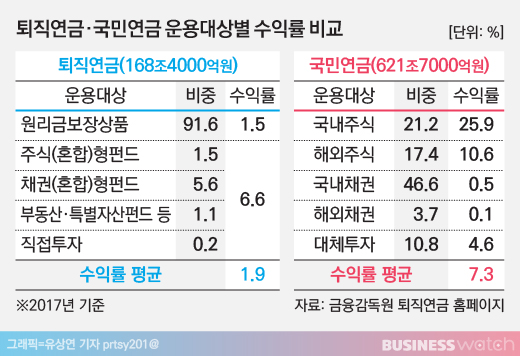

전체 퇴직연금에서 원리금보장상품이 차지하는 비중은 91.6%이지만 수익률이 1.5%에 불과합니다. 나머지 상품의 수익률은 6.6%임에도 전체 퇴직연금 수익률 평균이 2017년 기준 1.9%에 그치는 이유입니다. 반대로 국민연금은 국내주식 수익률이 25.9%, 해외주식 수익률이 10.6%다 보니 수익률 평균이 7.3%에 달합니다.

이처럼 사적연금에서 자산배분이 불합리하게 이뤄지는 이유는 두가지입니다.

먼저 운용체계와 규제입니다. 기금운용 정책은 사적연금 이사회의 권한이라 금융회사가 지배구조 라인을 따라 연금상품을 결정하는 구조입니다. 또 퇴직연금 운용 상품에는 위험자산 70% 한도규제가 있어서 자산배분에 어려움이 많은 것도 사실입니다.

이 때문에 기금형 퇴직연금을 도입하고 수탁자이사회를 통해 독립적·전문적인 기금 운용 정책을 수립해야 한다는 주장이 나옵니다. 더불어 규제 개선으로 단순 위험자산 한도 규제를 개선해야 한다는 의견도 제기됩니다.

두번째는 가입자의 소극적인 행태입니다. 금융 투자 지식이 없어서 선택에 어려움을 겪거나, 연금 손실 가능성을 원천적으로 차단하겠다는 의지 때문에 개인은 소극적인 선택을 하고 있다는 겁니다.

해외에서 가입자의 소극적 행태를 완화하기 위해 도입한 것이 디폴트옵션 제도인데요. 우리나라 역시 원금 보장 중심의 운용 불합리를 완화하기 위해선 가입자의 연령과 소득에 맞는 자산배분을 할 수 있게 하는 디폴트옵션 제도를 도입해야 한다는 주장이 곳곳에서 제기되고 있습니다.

우리나라의 자산운용사 퇴직연금 펀드 개수는 1월 기준 1800개에 달합니다. 이처럼 투자옵션이 다양하지만 가입자들의 실제 선택은 원리금보장 상품이라는 겁니다. 만약 디폴트옵션을 도입하면 가입자의 선택을 도와 자산배분을 개선하고 국민 노후 자산의 수익률을 높일 수 있게 되는 거죠.

보통 퇴직연금에서 주로 거론되는 방법이긴 하지만 개인연금에서도 장기투자에 적합한 디폴트 상품을 활용해 수수료를 낮추고 수익률을 제고할 필요가 있다는 얘기가 나옵니다. 일부는 위험 자산 비중을 늘려도 괜찮을지 우려를 하는데요.

김성일 한국연금학회 퇴직연금분과장은 "주식형을 제외하면 5년 차에서는 연차가 늘어날수록 수익률도 증대되고, 주식형은 5년 차까지 저조하나 10년 차에 이르면 매우 큰 폭으로 수익률이 상승한다"며 "장기적인 관점에서는 연금에서 실적배당형 상품을 적극적으로 활용할 필요가 있다"고 분석했습니다.

이렇게 사적연금 수익률이 올라가면 시장은 더욱 성장하고 개인의 관심도도 확대되리라 봅니다. 물론 정책적인 부분과 운용사의 합리적인 운용 방식, 가입자의 적극적인 운용 참여 등 삼박자가 모두 갖춰져야만 사적연금 시장이 질적으로도 발전할 수 있을 겁니다.