국내 퇴직연금 규모가 매년 성장하고 있으나 대부분 원리금 보장형 상품으로 운용되면서 수익률이 시중은행 예적금 금리에도 못 미치고 있다.

퇴직연금 가입자의 적극적인 상품 운용을 유도하기 위해 실질 수익률을 직접 제시하거나 중위험·중수익의 디폴트 옵션 상품 구성을 제시하는 방안이 효과적이라는 분석 결과가 나왔다.

◇ 퇴직연금 가입자 상품 운용 '수수방관'

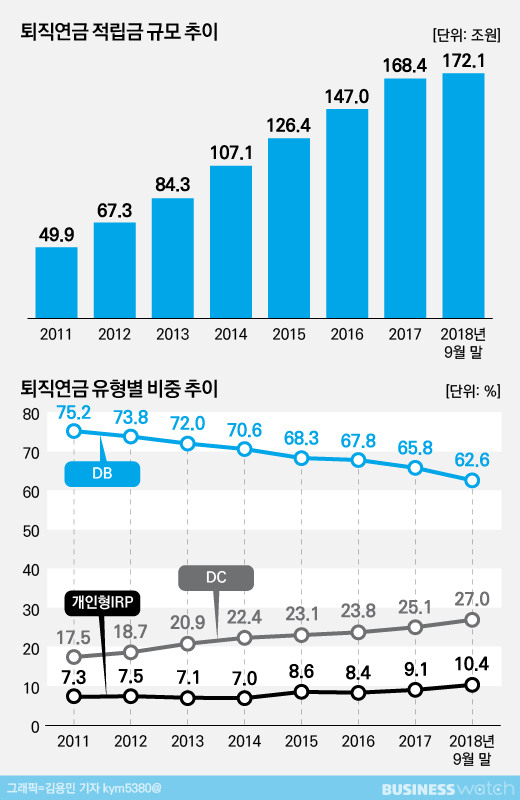

금융감독원에 따르면 국내 퇴직연금 적립금은 지난해 9월 말 기준 172조1000억원이다. 지난 2011년 49조9000억원과 비교하면 약 7년간 3.4배 성장한 수준이다.

반면 운용 수익률은 2017년 기준 연간 1.88% 수준에 머물렀다. 확정급여형(DB)에서 확정기여형(DC형)으로 옮기는 비중이 커지고 있지만 여전히 DB형이 전체 퇴직연금 가입자의 62.6%를 차지하고 있다.

DC형 가입자 역시 상품을 적극적으로 운용하지 않으면서 수익률이 저조하게 나타나고 있다. DC형 가입자의 91.4%가 운용 지시를 변경하지 않았고, 적립금의 83.3%가 원리금 보장형 상품에 운용되고 있는 것으로 나타났다.

가입자의 무관심 등으로 퇴직연금이 저조한 가입률과 수익률을 보임에 따라 이를 개선하기 위해 디폴트 옵션 제도 등의 도입이 필요하다는 주장이 거듭 제기되고 있다.

◇ 수익률 제시할 경우 선택 변화

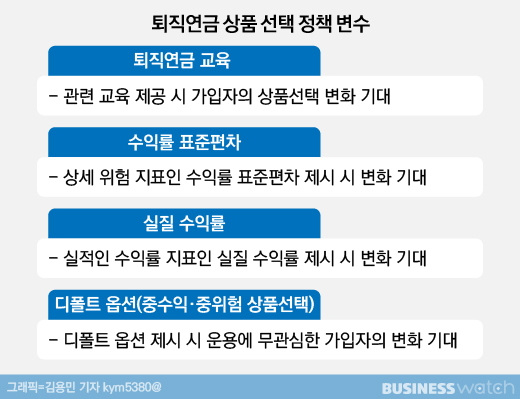

금융감독원은 DC형 가입자의 불합리한 운용 행태를 개선하기 위해 지난해 9월 외부 교수진과 공동으로 행태경제학적 행동 실험 연구에 착수했다. 630명의 DC형 퇴직연금 실제 가입자를 대상으로 교육, 수익률 표준편차, 실질 수익률, 디폴트 옵션 제시에 따라 행태 변화 결과를 도출했다.

실험 결과 실질 수익률을 직접 제시할 경우 개별 상품으로부터 얻는 실질적인 수익을 정확하게 인식해 선택에 변화가 감지됐다. 실험 참여자에게 동일 정보를 제시하더라도 제시 형식에 따라 선택이 달라지는 효과가 나타났다.

가입자의 무관심을 활용한 디폴트 옵션 도입 등도 적극적으로 고려해 볼 필요가 있는 것으로 나왔다. 중위험·중수익 상품으로 구성된 디폴트 옵션을 제시하는 경우 가입자의 무관심으로 선택 후 그대로 유지하기 때문에 고수익 상품으로 포트폴리오를 구성할 수 있다는 평가다.

다만 형식적인 퇴직연금 온라인 교육을 제공하거나 상품별 상세 위험 지표인 수익률 표준편차를 추가 제시한 경우에는 선택에 유의미한 영향이 없는 것으로 나타났다.

금감원은 "이번 연구 결과를 지난해 말 퇴직연금 상품 제안서 표준서식 제정 시 수익률 제시 방법 등을 반영했다"며 "앞으로도 금융소비자의 합리적 선택에 도움이 되는 정책 수립을 위해 다양한 행태경제학적 연구 주제를 적극 발굴해 추진하겠다"고 말했다.