다음 달이면 자본시장법이 시행된 지 만 10년이 된다. 한국판 골드만삭스를 꿈꾸며 글로벌 투자은행과 경쟁할 수 있는 금융투자회사를 만드는 것을 목표로 법과 제도를 재정비한 후 10년간 어떤 변화가 있었던 걸까.

표면적으로는 증권회사의 자기자본 규모가 늘어나고 수익구조가 다변화되는 데 성공했다는 평가가 나온다. 하지만 여전히 금융투자업계의 모험자본 공급 기능은 미흡한 실정이다.

◇ 증권회사 대형화·수익구조 등 기반 완성

자본시장법(자본시장과 금융투자업에 관한 법률)은 법 제도상의 문제점을 해결해 금융투자업이 발전할 수 있는 기반을 제공하고, 이를 통해 자본시장의 기능을 강화하겠다는 취지로 2009년 2월 시행됐다.

자기자본 확대를 통해 기업 자금 조달을 포함하는 투자은행(IB) 부문으로 수익구조를 다변화하는 것이 핵심 골자였다.

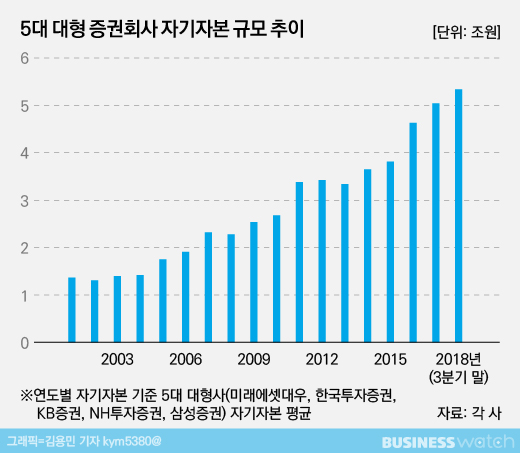

12일 자본시장연구원 '자본시장포커스(2019-04호)'에 따르면 국내 5대 대형 증권회사의 평균 자기자본 규모는 2008년 2조3000억원 수준에서 2018년 5조3000억원 수준으로 2배 이상 증가했다.

자본시장법 시행 전인 2001~2008년 5대 증권회사 자기자본 연평균 증가율은 7.7%였던 반면, 시행 후 2009~2018년은 8.7%로 뛰어올랐다. 종합금융투자사업자 제도, 순자본비율 규제 등 자기자본 확대 유인책으로 자본시장법 시행 후 증권회사들은 빠른 속도로 규모를 늘렸다.

자기자본을 발판 삼아 수익구조 역시 다변화했다. 증권회사의 수익에서 위탁매매 부문의 비중은 60%를 상회했지만 작년 40% 수준까지 하락했다.

자기매매와 IB 부문의 비중은 증가했다. 특히 자본시장법의 핵심인 IB 부문은 2008년 6000억원에서 2017년 2조2490억원으로 3배 이상 뛰었다.

◇ 자금 중개 기능 여전히 미흡

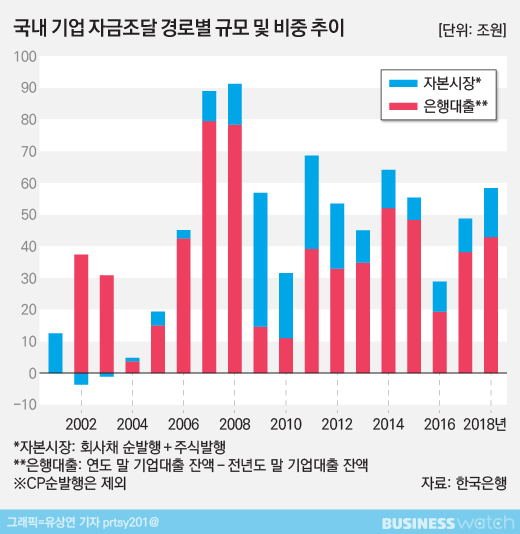

국내 금융시장 자금 중개에서 자본시장이 담당하는 비중도 늘었다. 기업의 자금 조달 경로는 크게 은행 대출과 자본시장을 통한 직접금융이다.

자본시장법 시행 전인 2008년까지는 기업의 자금 조달에서 은행 대출이 차지하는 비중이 꾸준하게 80%를 상회했지만, 2009년 이후 감소해 자본시장이 어느 정도 자리를 잡아가고 있다.

하지만 여전히 은행 대출이 큰 비중을 차지하고 있고 자본시장이 담당하는 역할은 미미하다. 조성훈 자본시장연구원 선임연구위원은 "글로벌 금융위기 직후를 제외하면 자본시장의 자금 조달 역할이 의미 있게 커졌다고 보기는 어렵다"고 판단했다.

대기업의 경우엔 수년간 내부자금이 투자 수요를 초과한 상태라 자금 조달에서 내부자금이 차지하는 비중이 98%에 달한다. 반면 자금이 필요한 중소기업은 자본시장 접근성이 떨어져 은행 대출에 의존하고 있다.

조 연구위원은 "과거 10년을 넘어서는 업계 발전을 기대하려면 기업 투자가 늘면서 외부자금 조달 수요가 증가하는 환경도 중요하겠지만, 당장 자금을 필요로 하는 중소기업과 혁신기업의 자본시장 접근성을 높이기 위한 노력도 필수"라며 "이것이 자본시장과 금융투자업계가 담당해야 하는 모험자본의 공급 기능"이라고 덧붙였다.