증권업계가 1분기에 이어 2분기에도 실적 호황을 누릴 수 있을 것이란 전망이 나오고 있다.

2분기 증시 불확실성이 확대되면서 증권업계엔 실적 우려가 드리웠다. 증시 부진이 주가연계증권(ELS) 조기상환이나 자기자본투자(PI) 성과에도 부담 요인으로 작용하리란 우려였다. 브로커리지 부분 역시 이익이 급감할 것으로 전망됐다.

하지만 우려보다 기대가 커지고 있다. 금리인하 가능성이 점쳐지면서 채권 평가 이익을 비롯한 트레이딩 실적이 우려를 충분히 상쇄할 수 있으리란 기대다.

◇ 브로커리지·PI 이익 감소

2분기 들어 대외 불확실성과 국내 경기에 대한 우려가 확대되면서 주식시장은 매우 부진한 흐름을 이어가고 있다. 코스피는 4월 중순 이후 하락세가 계속되면서 분기 초 대비 각각 7% 하락했다.

부진한 증시에 우선 자기자본투자(PI)와 트레이딩 실적에 타격을 줬다. 주식 운용 관련 처분 및 평가손실 발생은 불가피하기 때문이다.

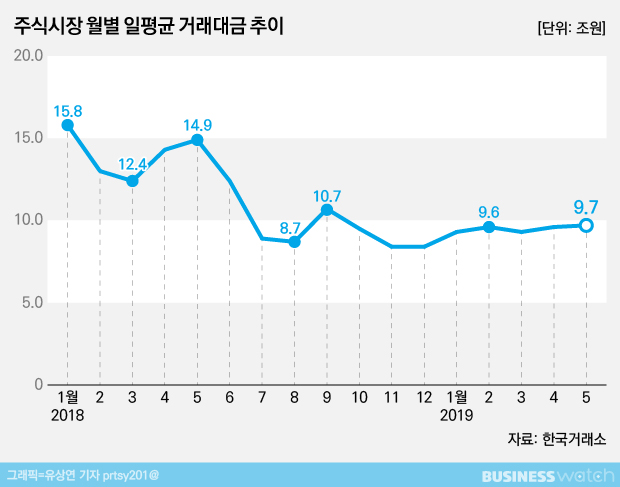

다만 변동성 확대로 매매 회전율이 상승하면서 거래대금은 1분기에 이어 4월과 5월에도 9조원대에서 양호하게 유지됐다. 5월에는 일평균 거래대금이 9조7000억원으로 소폭 증가하기도 했다. 지난해 상반기 일평균 거래대금 12~15조원 수준에는 크게 못 미치는 수준이다.

신용거래융자도 4월 말 대비 3.2% 감소한 10조2000억원으로 집계됐다. 특히 코스닥시장 신용거래융자가 전월보다 4000억원 줄었다. 거래대금이 소폭 늘었지만 주가 부진으로 신용잔고가 줄어들면서 전체 브로커리지 이익은 1분기와 유사할 전망이다.

ELS 실적에 대해선 엇갈린 평가가 나온다. 부진했던 1분기 월평균 조기상환 규모가 5조1000억원이었던 것과 비교하면 큰 폭의 개선이지만, 지난해와 비교해선 턱없이 부족하면서다.

◇ 채권평가 이익 2분기에 더 커진다

이같은 부정적인 요인에도 불구하고 시중 금리 하락에 따른 채권 평가이익과 이미 확보된 대체 투자 딜에서 창출되는 투자은행(IB) 부문 수익이 2분기 실적을 이끌 전망이다.

우선 채권 운용 환경이 긍정적이라 주식운용 손실이 발생하더라도 보완이 가능할 전망이다. 올해 1분기에도 대형사 기준 250~300억원 규모의 채권평가이익이 반영됐는데, 2분기에는 금리 하락폭이 더 커 이익이 늘어날 것으로 예상된다.

지난 5월 금통위에서 금리 인하 소수 의견이 나오면서 전문가들 사이에선 하반기엔 기준금리 인하가 한번은 이뤄질 것이란 전망이 우세하다. 이에 따라 국고채 3년물 금리는 지난 31일 1.59%로 4월 고점 대비 0.19% 하락했고, 시중 금리 하향 추세가 이어질 것으로 기대하고 있다.

신동하 하나금융투자 연구원은 "1분기 시중금리가 전 분기 대비 0.13%포인트 하락했을 때 6개 커버리지 증권사 채권 평가이익이 6381억원 발생했던 점을 감안하면 2분기에도 양호한 채권 이익이 예상된다"고 말했다.

정태준 현대차증권 연구원도 "다음 금통위가 7월이라는 점을 감안하면 기준금리 인하 기대감으로 시장금리는 추가 하락이 가능하다"며 "이 경우 채권평가손익 증가로 이어질 수 있고 실제 인하가 단행되면 증권사 이익에 변곡점이 될 수 있을 것"이라고 덧붙였다.