올 1분기 코로나19 사태로 고전했던 증권사들이 2분기 실적 시즌에 비상을 준비 중이다. 2분기 들어 증시가 반등하면서 거래대금이 급증했고 트레이딩과 IB부문도 큰 폭으로 회복됐기 때문이다.

이런 분위기는 3분기까지 이어질 것으로 기대되고 있다. 다만 올해 내내 증권업계에 부담을 주고 있는 사모펀드 사태가 실적에도 영향을 줄지 주목된다.

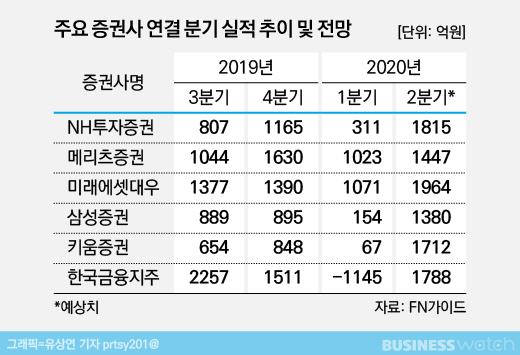

◇ 1분기 대비 순익 폭증

다음 주 금융지주 계열 증권사들을 중심으로 2분기 성적표를 내놓으며 증권사들의 실적 발표도 본격화한다. 일부 대형 증권사가 분기 적자를 기록할 정도로 암울했던 1분기에 비하면 2분기 기상도는 맑음이다.

FN가이드에 따르면 대형 증권사 6곳의 2분기 순익 평균은 1700억원 안팎으로 집계되고 있다. 지난 1분기 300억원이 채 되지 않았던 것에 비하면 괄목할 만한 증가세다.

증권사들이 전망하는 컨센서스는 훨씬 높은 편이다. 한국투자증권은 2분기 유니버스 합산(미래에셋대우, NH투자증권, 삼성증권, 키움증권) 순익이 컨센서스를 43% 상회할 것으로 봤다.

유안타증권도 커버리지 6개사(미래에셋대우, NH투자증권, 한국금융지주, 삼성증권, 메리츠증권, 키움증권)의 2분기 실적은 컨센서스가 16~103%를 웃돌 것으로 예상했다.

◇ 브로커리지가 다 했다

2분기 실적 호조의 원동력은 증시 급반등에 따른 거래대금 급증이다. 2분기 증시 일평균 거래대금은 21조7000억원으로 사상 최대치를 기록했다. 1분기 15조원 대비 45% 폭증한 수치다.

해외 주식 투자가 활발하게 진행되면서 외화주식 역시 역대 최대치인 217억3000만달러가 거래됐다. 1분기 137억2000만달러 대비로는 60% 가까이 점프했다. 해외주식의 경우 국내주식보다 브로커리지 마진이 훨씬 크다는 점에서 고무적이다.

이 덕분에 증권사들의 브로커리지 수수료 수익이 큰 폭으로 늘어났을 전망이다. 교보증권은 "천수답에 물이 고이면서 증권사들의 2분기 실적은 상당히 좋을 수밖에 없다"며 "주식시장으로 유동성이 유입되고 부동산 퇴로도 막히면서 파티가 당분간 계속될 것"으로 점쳤다.

◇ 트레이딩·IB도 회복 청신호

위탁매매 부문 호조만큼은 아니지만 증권사들의 실적 증가를 견인해왔던 트레이딩과 IB 부문도 양호했을 전망이다.

주가연계증권(ELS)의 경우 신규 발행 규모가 늘어나지 못했다. 지난해 월 평균 6조원 가까이 발행된 것과 대조적으로 4~6월 월 평균 발행금액은 2조원을 크게 밑돌았다. 반면 글로벌 증시가 2분기 들어 큰 폭으로 반등한 덕분에 조기상환 규모가 크게 늘었고 앞으로도 이런 추세가 이어질 것으로 보인다.

증시 상승과 함께 채권 금리 하락도 트레이딩 손익을 크게 끌어올렸다. 한국투자증권은 "1분기에 주식운용 부문에서 크게 손실이 났던 키움증권과 NH투자증권의 PI 및 헤지자산 부문 호실적이 예상된다"면서 "외화채권, 크레딧 채권에서 손실이 났던 부분도 4월 이후 빠르게 회복한 것으로 보인다"라고 밝혔다.

IB부문의 경우 회사채 발행 등 전통적인 IB 부문을 중심으로 회복세를 보였다. 반면 코로나 여파로 해외 IB 딜 실사 등이 원천봉쇄된데다 부동산 PF 시장 둔화가 이익 증가폭을 제한했을 전망이다.

◇ 사모펀드 이슈는 변수

2분기 분위기는 3분기에도 이어질 전망이다. 다만 사모펀드 환매 중단 등은 변수로 남는다. 사모펀드 투자 회피로 펀드 잔고가 줄면서 자산관리 수수료 감소도 불가피할 것이란 우려가 나온다.

게다가 문제가 된 사모펀드에 대한 배상 책임 문제가 불거지면서 해당 증권사들의 경우 관련 충당금을 쌓거나 손실로 인식해야 하는 등 실적에 악영향을 줄 수 있다. 현재까지 이슈가 된 상품은 라임, 옵티머스, 젠투파트너스, 독일 헤리티지, 알펜루트, 이탈리아 헬스케어, 디스커버리자산, 팝펀딩, 여타 무역금융 펀드들이다.

유안타증권은 "위법성이 있는 상품은 발행사뿐만 아니라 판매사도 불완전판매 혐의로 배상 책임을 지게 될 가능성이 있기 때문에 해당 증권사들에게는 지속적인 부담요인으로 작용할 것"으로 전망했다.