니콜라발(發) 악재에 수소차 모멘텀이 타격을 입으면서 현대차 주가가 급락하고 있다. 최근 조용한 질주를 이어온 현대차그룹 펀드에도 제동이 걸릴지 주목되는 부분이다.

전문가들은 니콜라 사기 논란이 오히려 현대차의 기업 가치를 부각시킬 기회로 보며 낙관적인 전망을 내놓고 있다. 일부 증권사에서는 목표주가까지 상향 조정하고 있어 관심이 쏠린다.

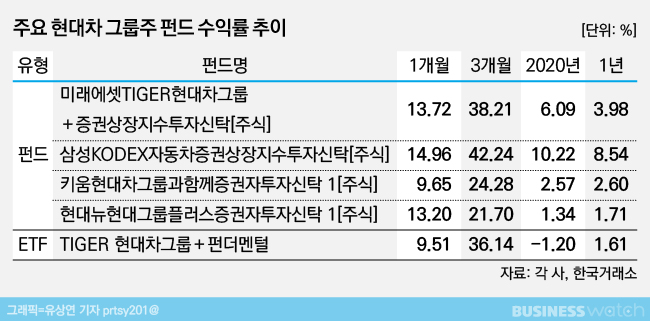

◇ 잡음에도 그룹주 펀드 아직까진 '선방'

24일 금융투자업계에 따르면 현대차 주가가 최근 조정을 받으며 그룹주 펀드의 기준가도 동반 하락하고 있다. 하지만 아직까지는 기간 수익률 면에선 시장을 앞지르며 성과가 양호한 편이다.

주요 현대차 그룹주 펀드로는 '미래에셋TIGER현대차그룹+증권상장지수투자신탁[주식]' '삼성KODEX자동차증권상장지수투자신탁[주식]' '키움현대차그룹과함께증권자투자신탁 1[주식]' '현대뉴현대그룹플러스증권자투자신탁 1[주식]'이 있다. 이 가운데 현대차에 가장 많은 비중을 두고 있는 상품은 미래에셋TIGER현대차그룹+증권상장지수투자신탁[주식]으로, 25% 가깝게 투자한다.

이 상품의 연초 이후 수익률과 1년 수익률은 4%, 6% 수준을 나타내고 있지만 최근 한 달, 석 달 동안 올린 성과는 13%, 38%를 웃돌며 짭짤한 수익을 내고 있다.

그 다음으로 현대차 주식을 많이 들고 있는 삼성KODEX자동차증권상장지수투자신탁[주식]의 1년 및 올해 수익률이 각각 8%, 10%를 웃돌고 있는 가운데 1개월과 3개월 수익률 또한 14%, 42%를 기록하고 있다.

해당 상품은 현대모비스 22%, 기아차 20%, 현대차 19% 순으로 담고 있고, 한온시스템, 한국타이어앤테크놀로지 등 협력사들 주식도 12%, 8% 비율로 들고 있다.

키움현대차그룹과함께증권자투자신탁 1[주식]과 현대뉴현대그룹플러스증권자투자신탁 1[주식]은 현대차보다는 계열사 주식에 더 많은 투자를 하고 있어 현대차 주가에 대한 영향은 상대적으로 제한적인 편이다.

특히, 구성 종목만 보면 키움현대차그룹과함께증권자투자신탁 1[주식]은 삼성전자와 연관성이 더 높다. 구성 종목 내 비중이 19% 가까이 되기 때문이다. 그 다음으로 현대모비스와 현대글로비스를 9%, 8% 가량을 투자하고 현대차는 약 6%의 비율로 들고 있다.

현대뉴현대그룹플러스증권자투자신탁 1[주식]도 포트폴리오 내 SK하이닉스 비율이 약 6%로 가장 많고, 현대모비스, 현대오토에버가 5%, 4% 비중으로 그 뒤를 잇고 있다. 현대차 비중은 3% 정도 된다.

수익률 면에선 앞선 두 상품 보다는 뒤처진다. 키움현대차그룹과함께증권자투자신탁 1[주식]은 1년 및 연초 이후 수익률이 2% 중반선을 나타내고 있고, 최근 1개월과 3개월은 10%, 25%를 살짝 밑돈다.

현대뉴현대그룹플러스증권자투자신탁 1[주식]도 비슷한 수준을 보이고 있는데, 올해 1년 수익률이 각각 1% 대, 1개월과 3개월은 13%, 21% 대를 기록하고 있다.

◇ 수소 모멘텀 방향성 여전…기업가치 부각 기회

문제는 앞으로다. 한국거래소에 따르면 현대차 주가는 최근 장중 한 때 19만원을 넘어서기도 했지만 종가 기준으로 고점 대비 10% 이상 빠지며 17만원 선까지 후퇴했다. 특히, 최근 3거래일 간 7% 이상 주가가 뒷걸음질 쳤다.

최근 조정과 관련해 미국의 수소전기차업체 니콜라가 사기 논란에 휩싸이면서 수소차 모멘텀이 흔들린 영향도 배제할 수 없지만 조정에 대한 직접적인 원인은 아니라는 게 증권가의 시각이다.

오히려 큰 폭의 하락세에 직면한 국내 증시 상황에서 조정에 대한 원인을 찾는 게 합리적일 수 있다는 의견이 나온다. 특히, 니콜라 사태로 인해 잡음이 끊이지 않고 있지만 수소차 모멘텀 만큼은 변함 없다고 한 목소리를 낸다.

주가 흐름도 이에 무게를 싣는다. 지난 10일 공매도 업체 힌덴버그 리서치가 니콜라는 사기 업체라는 내용의 보고서를 발표했음에도 현대차 주가는 당일 1% 넘게 뛰어오른데 이어 다음 거래일에도 5% 오른 채 거래를 마감했다.

니콜라에 대한 논란이 현대의 기업가치를 부각 시키는 기회가 될 것이라는 분석도 나온다. 이재일 유진투자증권 연구원은 "현대차는 글로벌 최고 수준의 수소차 기술력을 바탕으로 상용차 시장 점유율 확대의 전기를 맞게 될 전망"이라며 "2021년 친환경차 빅 싸이클 진입으로 현대차 그룹의 기업가치는 향후 지속적으로 상승할 것"이라고 내다봤다.

니콜라 사태에도 불구하고 리스크가 확대되기 보다는 낙관적인 평가들이 나오면서 일부 증권사에서는 목표주가를 상향하는 움직임도 나타나고 있다.

지난 21일 현대차 관련 리포트를 낸 SK증권의 경우 6개월 목표가를 21만원으로 올려잡았다. 이에 앞서 신한금융투자도 지난달 19만5000원에서 이달 22만원으로 상향 조정하며 상승 여력도 20% 가까이 된다는 리포트를 내놓기도 했다.

권순우 SK증권 연구원은 "가파른 상승으로 단기 조정가능성은 있겠지만, 매수관점으로 접근하는 것이 바람직하다는 판단"이라며 "상반기 경쟁업체 대비 위기에 강한 모습을 보여주었다면, 이제는 격차로 이어질 시점"이라고 진단했다.