한화그룹의 주력 계열사 한화솔루션이 태양광에 이어 수소사업 보폭을 넓히고 있다. 수소 생산부터 시작해 수소를 저장·운반하고 전기차 충전 등에 활용하는 이른바 '그린 수소 밸류체인' 구축을 목표로 삼아 사업 확대 행보를 이어가고 있다.

발을 헛디딘 적도 있다. 한화는 미국 수소트럭 업체 '니콜라'에 투자해 한 때 7배 넘게 평가이익을 내자 이를 대대적으로 알렸다. 관련기사☞ 한화, 미국 수소트럭업체 니콜라 투자 '7.5배 잭팟' 이 투자를 김승연 한화그룹 회장의 장남인 김동관 한화솔루션 사장(대표이사)이 주도한 점도 강조했다. 하지만 니콜라는 이후 사기 의혹에 휩싸였고, 한화솔루션의 투자 성과도 유야무야 됐다. 이런 곡절 속에서도 수소 사업을 미래 먹거리로 꾸준히 키우고 있다.

◇ 연이은 수소 탱크 사업 인수

최근 한화솔루션은 수소 저장 기술 확보에 적극적으로 나서고 있다. 지난해 일본 후지킨 자회사 태광후지킨에서 수소 탱크 사업을 인수한 데 이어, 이달 미국 고압 탱크 업체 시마론 지분 100%를 매입하는 계약을 체결했다. 태광후지킨 수소 탱크 사업 인수에는 300억원, 시마론 인수에는 수 백억원의 자금을 들인 것으로 알려졌다.

수소 저장 기술은 수소 생태계 활성화에 핵심축으로 꼽힌다. 기체 상태 수소는 부피가 커 보관과 운송이 어렵다. 단위 부피당 밀도가 작기 때문이다. 이를 대량으로 운반하기 위해서는 압력을 가해 부피를 줄여야 한다. 이 과정에 필수적인 것이 높은 압력을 유지하면서도 안전성이 높은 저장 용기다.

한화솔루션은 여기서 더 나아가 중장기적으로 액화 수소 저장 용기 사업까지 확장하는 밑거름으로 시마론을 활용하겠다는 계획이다. 수소는 액화 상태로 저장할 경우 부피가 고체일 때보다 더 줄어 대량 운송이 용이하다.

한화솔루션은 시마론의 탱크 기술력에 주목했다. 시마론은 NASA(미국항공우주국) 사내 벤처로 출발했다. 우주선용 고압 탱크 특허를 비롯해 탱크 관련 특허를 다수 보유하고 있으며, 2015년 NASA에서 독립했다. 현재 미국 앨러바마주 헌츠빌에서 대형 수소 탱크, 항공 우주용 탱크 등을 생산해 우주 탐사 기업 스페이스X에도 관련 제품을 공급했다는 게 한화솔루션 설명이다.

류두형 한화솔루션 첨단소재 부문 대표는 "이번 인수로 탱크 기술을 더욱 고도화해 글로벌 사업 확대를 추진할 것"이라며 "2030년까지 고압 탱크 시장에서 글로벌 1위 기업으로 도약한다는 목표로 수소 생태계의 한 축을 담당하겠다"고 밝혔다.

◇ "수소경제, 미루지 않겠다"

한화솔루션은 수소를 생산하고 수소차에 충전하는 기반시설을 확충하는 사업에도 발을 뻗고 있다. 수소는 가솔린 등 정유 제품과 달리 자동차 내 연소 과정에서 산성비 등을 유발하는 질소산화물 등을 배출하지 않아 청정에너지로 꼽힌다. 한화솔루션은 태양광에 이어 수소 사업 진출을 통해 친환경 에너지 사업 영역을 확대하려는 계획을 지녔다.

앞서 이 회사는 지난 5월 2분기 실적 발표 때 "저탄소 에너지 사업이 각국 정부와 기업의 움직임에 따라 속도를 내고 있다"며 "재생에너지를 통해 생산되는 그린 수소 생산과 저장, 충전으로 이어지는 글로벌 그린수소 밸류체인이 향후 성장 가능성이 크다고 보고 있다"라고 강조했다.

특히 수소를 친환경적으로 생산하는 방안에도 힘을 실으려 한다. 태양광 발전, ESS(에너지 저장장치)를 활용해 만든 재생에너지로 물을 전기 분해해 수소를 생산하는 방식이다. 태양광 발전, ESS는 한화에너지와 한화큐셀이 맡고 있다. 물을 전기분해하는 기술은 한화솔루션이 2023년 상용화를 목표로 연구개발을 진행 중이다.

한화솔루션은 그 일환으로 이달 초에는 기존 강원도·한국가스기술공사와 함께 약 300억원을 들여 강원도 평창에 그린 수소 실증 생산단지를 구축하는 내용의 MOU(업무협약)를 체결했다.

◇ 자금도 '장전'

한화솔루션은 신사업 진출을 위한 자금 확충에도 나섰다. 이 회사는 지난 21일 이사회를 열고 1조2000억원(3141만4000주) 규모 유상증자를 결의했다. 한화솔루션은 이 유상증자 대금을 포함해 내년부터 5년 동안 2조8000억원을 그린 수소 사업과 차세대 태양광에 투자할 계획이라고 밝혔다.

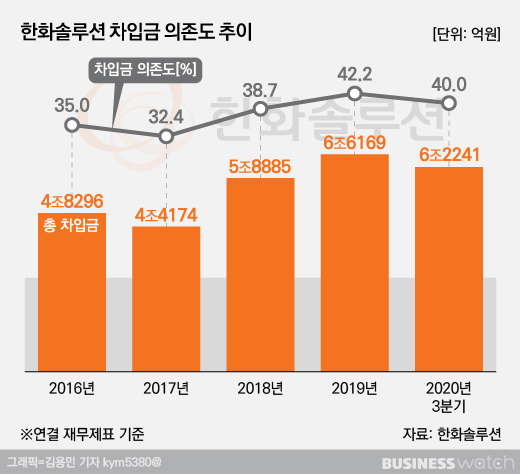

유상증자가 예정대로 진행되면 빚 부담이 늘고 있는 한화솔루션의 자금 사정도 나아질 것이라고 신용평가사들은 보고 있다. 한화솔루션은 태양광 사업 등에 대규모 투자를 이어가 총차입금(이하 연결재무제표 기준)이 올해 3분기 말 기준 6조2241억원으로 4년 전인 2016년 말 4조8296억원보다 28.9% 늘었다. 자산에서 차입금이 차지하는 비중인 차입금 의존도는 이 기간 35%에서 40%로 증가했다.

올해 들어 일부 자산 매각 등으로 작년 말과 비교해 차입금과 차입금 의존도를 줄였지만, 여전히 높은 수준이다. 통상 차입금 의존도가 40%를 넘으면 기업의 금융비용 부담이 과중한 것으로 여긴다. 관련기사☞ 한화, '태양광 변신'에 드는 돈의 무게 한국기업평가는 "우수한 영업현금창출, 진행 중인 자산 매각에 더해 유상 증자가 완료됨으로써 과중한 재무 부담이 완화된다면, 신용도 측면에서 긍정적으로 작용할 수 있다"고 분석했다.

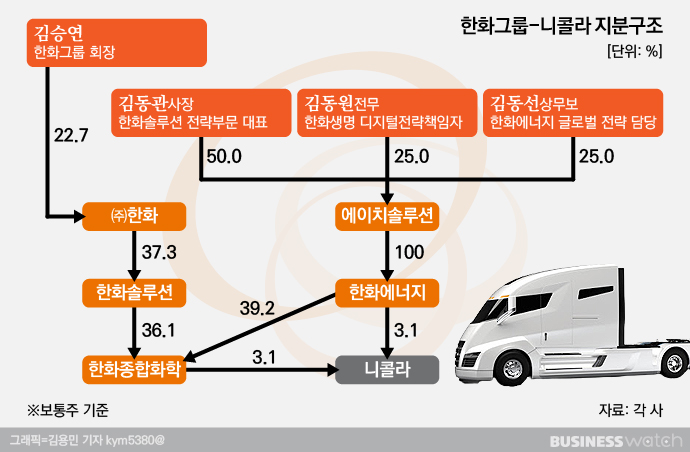

미국 수소 트럭 업체 니콜라에 대한 평가와 별개로 한화솔루션은 수소 투자에 적극적으로 나설 계획이다. 한화솔루션이 자회사(지분 36.1%) 한화종합화학을 통해 지분 3.1%를 보유한 니콜라는 최근 '보유 트럭의 자체 추진력이 없다'는 사기 의혹에 휩싸여 있다. 나스닥 상장 첫날 올해 6월 4일 120억달러(약 13조원)를 기록했던 시가 총액은 급락해 4개월여가 흐른 지난 29일 기준 62억달러(6조7000억원)에 그친다.

업계 관계자는 "한국 정부는 물론이고 각국에서도 수소 등 친환경 에너지 육성을 강조하고 있다"며 "한화도 미래 먹거리 확보 차원에서 수소 생태계 육성에 관심을 보일 수밖에 없다"고 말했다.