ESG 투자에서 따지는 환경(E), 사회(S), 지배구조(G) 3가지 이슈는 단순해 보이지만 각각에서 뻗어나가는 가지들은 상당히 다양하고 복잡합니다.

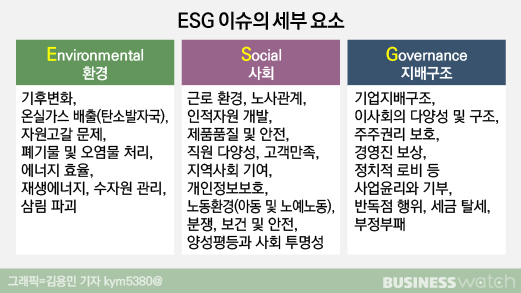

E의 경우 기후변화를 비롯, 온실가스 배출(탄소발자국), 자원 고갈 문제, 폐기물 및 오염물 처리, 에너지 효율, 재생에너지, 수자원 관리, 삼림 파괴 등의 이슈가 있습니다.

S는 근로 환경과 노사관계, 인적자원 개발, 제품품질 및 안전, 직원 다양성, 고객만족, 지역사회 기여, 개인정보보호, 노동환경(아동 및 노예노동), 분쟁, 보건 및 안전 등이 거론되죠. 양성평등과 사회 투명성도 포함됩니다.

G는 기업지배구조, 이사회의 다양성 및 구조, 주주권리 보호, 경영진 보상, 정치적 로비 등 사업윤리와 기부, 반독점 문제, 세금 탈세, 부정부패 등을 들 수 있겠죠.

ESG 투자 초기만 해도 G 측면이 상대적으로 부각됐습니다. 한국의 경우 2018년 국민연금의 스튜어드십 코드 도입 후 기관투자자들이 책임투자를 강화하면서 기업 지배구조 이슈가 대한 관심이 커지면서 ESG 투자가 확산했고 G가 거의 주를 이루고 있죠.

반면 미국이나 유럽에서는 2010년 이후 그린본드 등 환경 관련한 대체자산의 투자가 늘어나면서 주식 이외의 사회책임투자가 증가하고 있고 ESG의 중심이 E로 크게 이동한 모습입니다.

유안타증권에 따르면 기술 발달로 재생에너지 관련 투자와 친환경 인프라 투자가 늘고 있고 건물도 에너지를 절감하는 방식으로 건설되고 있습니다. 기관투자자들도 기후변화 대응을 주요 의제로 삼고 기후변화를 막을 수 있는 투자에 적극 나서고 있죠. 특히 투자자 입장에서는 해외를 중심으로 친환경 에너지 관련 기업의 주가가 크게 치솟으면서 관심을 배가시켰습니다.

실제로 UN(유엔)은 탄소 제로를 위한 투자자연합을 발족해 2050년까지 저탄소 경제로 전화하기 위해 기업들의 개선을 촉구하기로 결의했는데요. 내년 1분기에 5년 이내에 탄소 배출을 16~29% 줄이라고 요구할 기업 명단을 발표할 예정입니다.

국내 역시 내년부터 적용되는 신기후체제에 대비 중인데요. 한국의 경우 경제 규모 대비 온실가스 배출량이 많은 편인데다 자체적으로 제시한 온실가스 배출 목표 등이 소극적인 것으로 평가되면서 2050년까지 탄소 중립을 선언한 상태입니다.

따라서 기업들의 온실가스 배출 규모가 ESG 투자 측면에서도 계속 주목받을 수밖에 없습니다. 최근 한국거래소에서 발표한 탄소효율 그린뉴딜지수도 같은 맥락으로 볼 수 있습니다.

탄소효율 그린뉴딜지수는 동일 산업군 안에서 기업의 매출액 대비 탄소배출량의 적은 기업에 높은 가중치를 부여하고 반대로 많은 기업엔 낮은 가중치를 부여합니다. 관련 지수기반의 운용자금이 커질수록 기업들에게는 탄소배출량을 감축할 유인도 커지는 셈입니다.

NH투자증권에 따르면 최근 각광받고 있는 E는 2016년 이후 프리미엄이 확인되고 있는 반면, 지배구조 등급에 따른 초과 수익률 성과는 2000년대 들어서 유의미하지 않은 것으로 나타났는데요.

다만 E의 경우 현재 국내에서는 등급이 높은 기업 비중이 낮으면서 투자가 쉽지 않은 편입니다. 오히려 E에 중점을 두고 투자한다면 글로벌 ESG 기업까지 눈을 돌려야 하는 상황이죠.

지배구조가 여전히 우위를 점할 것이란 전망도 만만치 않은데요. 하이투자증권은 ESG 관련 요인 중 가장 중요한 이유는 지배구조(G)라며 기업지배구조가 지속가능성의 원천이자 척도가 될 수 있기 때문이라고 밝혔습니다. 투명한 지배구조가 새로운 기업가치를 창출하고 기업 발전과 주가 상승이라는 선순환을 만들면서 기업의 지속 가능성을 높일 수 있다는 설명입니다.

하나금융투자도 아직까지 국내 기업의 지배구조를 바라보는 투자자들의 시각이 좋지 않고 코리아 디스카운트의 주요인으로 작용했다며 외국인 투자자들 사이에서는 기업지배구조 중요성이 더 강조될 것으로 전망했습니다.

물론 상대적으로 E가 더 주목받는 것일 뿐 S와 G에 대한 중요성도 계속 부각될 것이란 점은 분명합니다. 이런 이유로 상대적인 프리미엄마다 차이는 있지만 결국 E, S, G가 서로 보완하는 효과가 존재한다는 전문가들의 평가는 곱씹어 볼 만합니다.