추석 연휴가 끝난 뒤부터 공모주 청약 일정이 대거 포진해 있는데요. 이번 신규상장기업이력서는 최근 시들한 주식시장 분위기 속에서도 여전히 주목받는 섹터인 '2차전지' 기업 더블유씨피 이야기를 가져왔어요.

①경력사항(사업분야)

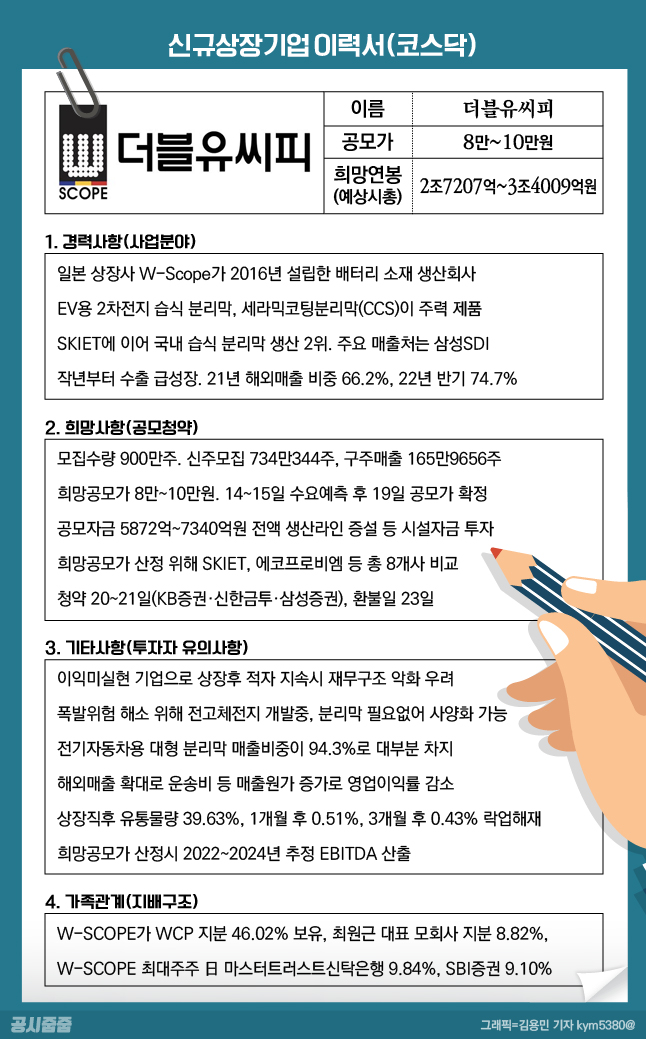

- 더블유씨피(WCP)는 일본 증시에 상장된 W-SCOPE(최대주주)가 2016년 충주에 설립한 배터리 소재 생산회사. 사명은 'W-SCOPE 충주(CHUNGJU) 공장(PLANT)'의 첫머리를 따 줄인말. WCP 최원근 대표이사가 W-SCOPE 창업자이자 대표이사. 창업 당시 자금조달을 위해 모회사를 일본 증시에 상장한 구조. WCP는 해외모회사를 두고 있는 '외국인투자기업'.

- 전기자동차(EV)용 이차전지의 습식 분리막과 세라믹코팅분리막(CCS)이 주력 제품. 분리막은 리튬이온 배터리 4대요소(양극재, 음극재, 분리막, 전극재) 중 하나. 2차전지의 양극재와 음극재를 분리해 폭발을 방지하고 미세한 구멍을 통해 원하는 만큼의 리튬이온 이동성을 확보하는 역할. 열 발생시 미세기공을 막아 리튬이온 이동을 차단하는 셧다운 기능도 갖추고 있어 안전성 측면에서도 중요한 핵심 소재. CCS는 약한 내열성으로 고온에서 변형되기 쉬운 습식 분리막을 코팅해 내열성을 강화한 것으로 최근 수요가 느는 상황.

- WCP는 SK아이이테크놀로지(SKIET)에 이어 국내 습식 분리막 생산 2위 업체. 주요 매출처는 삼성SDI로 2025년까지 장기 공급계약 체결. 해외시장 확대로 매출처 다변화 추진.

- EV 시장 확대로 글로벌 완성차 업체의 고사양 배터리 수요가 증가하며 지난해부터 분리막 수출이 급성장. 2021년 해외매출은 1235억원으로 내수(619억원) 대비 2배 수준으로 증가. 2021년 해외매출 비중은 66.2%, 2022년 상반기에는 74.7%로 증가 추세.

②희망사항(공모청약)

- 총 공모 주식수 900만주. 신주모집 81.56%(734만344주) 구주매출 18.44%(165만9656주). 일반청약자 배정수량 225만주.

- 희망공모가는 8만원~10만원. 희망공모가 산정 위해 SK아이이테크놀로지, 에코프로비엠, 포스코케미칼, 천보, 엘앤에프, 코스모신소재, 창신신소재(Yunnan Energy New Material), 선전시니어테크놀로지머티리얼(Shenzhen Senior Technology Material) 등 해외기업 포함 총 8개사를 비교대상 회사로 선정. EV/EBITDA(기업가치가 상각전 영업이익(EBITDA)의 몇배인지 나태내는 지표) 방식으로 희망공모가 계산. 주당평가액 13만3066원에 할인율 39.9~24.8% 적용해 희망공모가 산출

- 9월 14~15일 이틀간 기관투자자 수요예측 후 19일 공모가 확정.

- 기관투자자 수요예측에 따른 의무보유확약 비중 결과에 따라 상장 직후 유통 물량에 영향.

- 조달자금 7200억~9000억원 중 구주매출을 제외한 상장공모 확보자금 5872억~7340억원 전액 시설자금에 투자해 생산라인 증설. 내년까지 충주공장 생산라인 증설에 1400억원 투입. 유럽 생산라인 공장 신설 자금에 7300억원 투입 예정. 공모자금 외 부족자금은 2024년까지 회사 영업을 통해 벌어들이는 자금과 은행차입, 회사채 발행 등으로 충당할 계획.

- 청약일 9월 20~21일 이틀간 진행. KB증권(일반투자자 배정주식수량 119만2500주, 최소청약 20주) 신한금융투자(90만주, 최소청약 10주) 삼성증권(15만7500주, 최소청약 10주) 청약당일 비대면 계좌 개설 가능, 청약수수료 1500원~2000원

③기타사항(투자자 유의사항)

- 매출은 꾸준히 증가하나 당기순손실 기록중인 '이익미실현기업'. EV용 배터리 시장 성장에 따른 수요 증가로 분리막 매출액은 2019년 348억원, 2020년 1118억원, 2021년 1854억원, 올해 상반기 1174억원으로 계속해 높아지는 상황. 하지만 같은 기간 -65억원, -311억원, -99억원의 당기순손실을 기록해 이익미실현 기업으로 상장. 단 올해 상반기 들어 256억원의 당기순이익을 거두며 흑자전환.

- 리튬이온배터리의 폭발 위험을 보완하기 위해 유수 배터리 사업자들이 전고체배터리 개발 중. 전고체배터리는 분리막이 필요 없어 분리만 생산 제조기업의 경우 산업 자체가 사양화 가능성 있어.

- EV용 대형 분리막 매출비중이 2021년 기준 94.3%로 대부분 차지, IT기기용 소형 분리막은 5.7%. EV용 분리막 수요, 경쟁심화에 따른 매출 영향 커.

- 해외매출 증가, 코로나19로 항공료 등 운송비를 포함한 매출원가 증가. 생산설비 투자 계획대로 증설하지 못할 경우 기업의 생산능력과 가업경쟁력에 부정적 영향 미칠 수 있어.

- 상장직후 유통 물량 39.63%, 1개월 후 0.51%, 3개월 후 0.43%, 6개월 뒤 21.95% 락업 해제. 기관투자자 수요예측 후 의무확약 비율에 따라 유통물량 축소될 수 있어.

- 희망공모가 산정 시 2022~2024년 추정 EBITDA 산출. 2022년 903억, 2023년 1253억, 2024년 2284억원. 특히 2024년의 경우 생산라인 증설 완료를 감안해 높은 성장률 적용. 실제 시설확충 여부에 따라 공모가 산정이 높게 책정됐을 가능성 따져봐야

④가족관계(지배구조)

- WCP 지분 46.02% 보유한 최대주주는 모회사인 W-SCOPE. 창업자인 최원근 대표는 W-SCOPE 지분 8.82%만 보유.

- W-SCOPE 1대 주주는 일본 마스터트러스트신탁은행(9.84%), 2대주주는 SBI증권(9.10%), 최 대표가 3대주주로 모회사에 대한 지배력이 다소 약한 상황. 단 최 대표가 소유한 W-SCOPE 스톡옵션(신주예약권) 370만5000주 전체 행사시 지분율 13.69%로 최대주주로 등극(행사시기 2023년부터 순차적으로 도래)