상장 1년을 맞아 우리사주조합 보유 주식의 보호예수 해제를 앞둔 현대중공업에 증권가의 이목이 쏠리고 있다. 현재 주가가 공모가 대비 2배가량 높아 차익실현을 위한 대규모 매도 물량이 쏟아져 나올 수 있기 때문이다.

우리사주 1800만원 차익 가능한 현 주가

16일 금융투자업계에 따르면 오는 18일 현대중공업의 우리사주조합 보호예수가 해제된다. 19일부터 우리사주조합이 보유한 주식의 매도가 가능해진다는 얘기다.

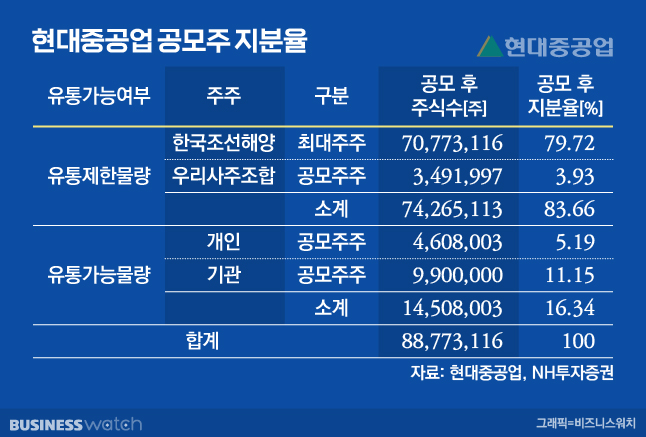

지난해 9월17일 유가증권시장에 상장한 현대중공업은 공모 당시 우리사주조합에 349만1997주를 배정했다. 이는 전체 상장된 주식의 3.93%에 달하는 물량이다.

전체 물량과 비교하면 적어 보이지만 유통이 제한된 한국조선해양 보유 주식을 제외한 유통가능물량 비중으로 보면 19.4%에 이른다.

보호예수 물량 해제는 통상 주가를 압박하는 요인으로 작용한다. 거래가 제한됐던 주식이 시중에 나오게 되면서 주가 변동성이 커질 수 있어서다.

특히 현대중공업의 현 주가는 공모가보다 훨씬 높다. 공모가 6만원으로 상장한 현대중공업의 15일 종가는 12만5000원으로 공모가보다 108% 높은 수준이다.

지난해 상장 당시 현대중공업의 직원 수는 1만2608명이었다. 청약은 일부 균등 배정과 연차에 따른 차등 배정으로 진행됐지만, 이를 단순 계산해 평균 277주씩 배정받았다고 가정할 경우 1인당 얻을 수 있는 차익은 1800만원이다. 차익실현을 위한 상당수의 물량이 시장에 나올 수 있다는 얘기다.

전망 밝은 조선업…매물 쏟아질까?

다만 현재 조선업 환경이 우호적인 와중에 향후 전망도 긍정적으로 예상되면서 우리사주조합의 매도 물량이 생각보다 많이 나오지 않을 가능성도 있다.

최근 조선업은 국내 증시를 주도하는 이른바 '태조이방원'(태양광·조선·이차전지·방산·원전) 테마에 묶이며 상승세를 보였다. 유럽내 에너지 공급난으로 원유 운반선과 액화천연가스(LNG)선 수요가 급격히 늘어나고 있는 가운데 수주량이 증가하면서 호실적이 예상되기 때문이다.

증권가에서도 조선업종의 장기적인 성장 기대치가 커지고 있다는 점에서 비중 확대를 추천하고 있다.

이동헌 신한금융투자 연구원은 "조선업은 LNG 관련선 시장의 호조로 수주가 평탄화되고 있는데다 장기 실적 성장성도 담보되고 있다"며 "과거와 같은 사이클 변동에서 벗어나면서 안정적 성장을 이어갈 것"이라고 말했다.

이 연구원은 이어 "현대중공업은 경험, 생산능력, 엔진 내재화, 재무구조, 수주잔고 등 모든 면에서 우위를 보이며 조선사 중 가장 높은 프리미엄을 보이고 있다"며 "매출인식 물량 증가, 후판가 하락 등으로 올 3분기부터 흑자전환할 것"이라고 덧붙였다.