"거래소의 까다로운 상장예비심사 문턱을 넘기 위한 최후의 카드로 최대주주 및 관계자들의 보호예수제도가 활용되는 것이 현실이다."

코스닥에 상장하는 바이오기업이 감당해야 할 보호예수 부담이 갈수록 늘어나고 있다. 바이오기업의 상장이 어려워질수록 최대주주나 관계자, 투자자에 부과되는 보호예수 압박은 가중된다.

보호예수 제도가 주가 변동성을 줄이는 등의 장점에도 불구하고 갈수록 요건이 강화되면서 창업의 의지를 약화하거나 기업 성장의 기회를 박탈하는 것 아니냐는 지적도 나온다.

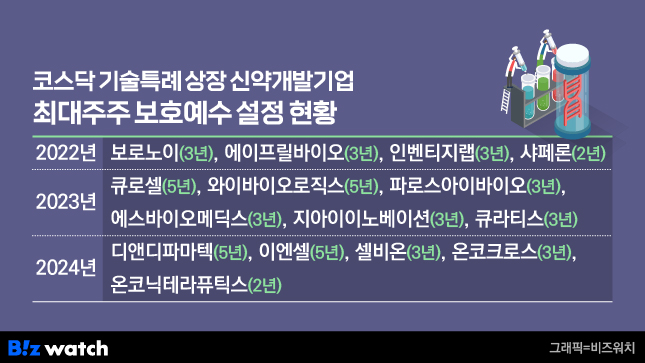

9일 비즈워치가 2022~2024년 코스닥 기술특례상장 신약개발기업의 보호예수 현황을 조사한 결과 기업들이 최대주주의 지분에 대해 최소 2년에서 최대 5년까지 보호예수를 설정하고 있었다.

코스닥 상장법인의 의무보호예수 기간은 상장일을 기준으로 1년이다. 그러나 바이오기업들 의무보호예수에 더해 2~4년의 추가적인 보호예수기간을 설정하고 있는 것. 상장 바이오기업 관계자는 "보호예수는 기업들이 자발적으로 진행하는 것이지만 상장예비심사과정에서 상장 후 주가변동성을 우려하는 거래소의 무언의 압박에서 자유로울 수 없다"고 말했다.

2023년말 나란히 상장한 신약개발기업 큐로셀과 와이바이오로직스는 모두 최대주주의 보호예수 기간을 5년으로 설정했다. 특히 큐로셀은 등기·미등기임원까지 3년의 보호예수 의무를 설정했고, 와이바이오로직스는 최대주주뿐 아니라 핵심임원도 5년간의 보호예수 의무를 떠안았다. 2024년에는 디앤디파마텍과 이엔셀이 5년의 보호예수 기간을 설정했다.

특히 코스닥 상장의 문턱이 높을수록 보호예수의 부담이 강화된다. 디앤디파마텍의 경우 코스닥 상장예비심사에서 두차례나 탈락하는 등 상장에 큰 어려움을 겪었으며 와이바이오로직스는 코스닥 상장예비심사가 6개월 이상 지연되면서 심사청구를 한차례 자진철회하기도 했다.

최대주주 뿐 아니라 전략적 투자기업, 기관투자자에 대해서도 보호예수 기간을 설정하는 사례도 확산하고 있따. 최대주주 지분율이 채 10%가 되지 않았던 지아이이노베이션은 초기 공동창업자부터 유한양행, SK 등 주요 투자자의 지분 일부까지 3년간 매각 제한을 약속했다.

벤처캐피탈업계 관계자는 "바이오기업들이 상장 직후 주가가 큰 폭으로 하락하는 상황이 반복되면서 상장 심사 과정에서 보호예수를 늘려 유통물량을 줄이려는 움직임이 확산하고 있다"면서 "최근에는 시리즈A에 참여한 초기 투자자에게도 일정한 기간의 보호예수를 요구하는 실정"이라고 말했다. 일부에서는 거래소 심사를 통과하기 위해 기업들이 경쟁적으로 보호예수 기간을 연장하는 카드를 활용한다는 지적도 나온다.

업계에서는 과도한 보호예수제도가 창업자의 엑싯(Exit)을 가로막는 걸림돌로 작용해 창업 의지를 약화할 것을 우려한다. 또한 최대주주가 상장 직전 구주를 일부 매각하는 등 다양한 편법을 양산한다는 지적도 나온다.

업계 관계자는 "창업자나 핵심 임원들이 10~15년 고생해 기업공개에 성공했는데 또다시 수년간 엑싯(Exit)이 어렵다면 창업 의지는 꺾일 수밖에 없다"면서 "(과도한 보호예수는) M&A 등 기업의 성장을 위한 다양한 선택지를 제한하는 측면도 있다"고 말했다.