NHN의 지난 3분기 실적이 사업 다각화 덕분에 안정적인 모습을 보였다. 특정 사업의 부진을 다른 사업이 만회하는 특징이 나타났다.

주력 사업인 게임과 결제 및 광고 사업 부문은 이번에 다소 주춤했으나, 시장환경 변화와 함께 앞으로 개선될 여지가 높은 것으로 관측된다.

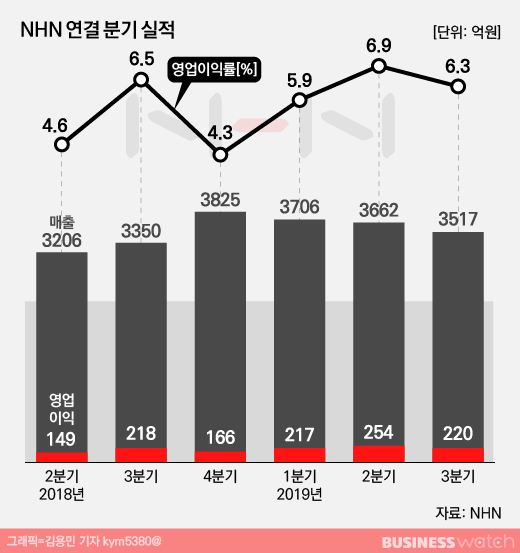

NHN은 3분기 영업이익이 지난해 같은 기간보다 1.0% 증가한 220억원을 기록했다고 8일 밝혔다.

같은 기간 매출액은 5% 증가한 3517억원, 당기순이익은 18.0% 증가한 308억원으로 집계됐다.

사업 부문별 매출액을 살펴보면 게임은 전분기 대비 5.9%, 전년동기대비 8.2% 감소한 988억원을 기록했다.

라인디즈니 쯔무쯔무와 웹보드 게임 매출이 증가했으나, 일부 모바일 게임의 계절적 비수기 효과와 일본 NHN 한게임 매각 영향으로 PC 온라인 게임 매출이 감소한 탓이다.

모바일 게임의 비중은 65%, PC 게임은 35%이며, 지역별 매출의 경우 국내 48%, 해외 52%로 나타났다.

결제 및 광고 사업 부문은 전년동기대비 2.9%, 전분기 대비 6.9% 감소한 1225억원을 기록했다.

페이코 거래 규모가 전년동기대비 약 30% 성장하고, 외부 광고사업 매출이 증가했지만, 인크로스 매각으로 인한 연결 실적 제외와 계절적 비수기 영향 때문이라고 회사 측은 설명했다.

콘텐츠 부문 매출은 웹툰 코미코(COMICO)의 안정적인 성장과 위즈덤하우스의 신규 편입 효과로 전년동기대비 11.3% 성장했다.

다만 NHN벅스의 경쟁 심화와 NHN티켓링크의 계절적 비수기 효과로 전분기 대비로는 8.9% 감소한 445억원으로 집계됐다.

커머스 부문 매출은 고도몰의 안정적인 매출 증가와 에이컴메이트 B2B 사업의 지속적인 성장 속에 NHN글로벌의 매출 증가로 전년동기대비 24.8%, 전분기 대비 6.4% 증가한 522억원을 기록했다.

기술 부문은 토스트(TOAST) 클라우드의 금융, 공공기관 대상 사업 확대와 NHN테코러스의 글로벌 제품 판매 수익 확대에 따라 전년동기대비 34.9%, 전분기 대비 6.4% 증가한 319억원을 기록, 타 사업 부문보다 성장세가 두드러졌다.

NHN은 실적 발표 이후 컨퍼런스 콜에서 "NHN은 클라우드를 자체 서비스에서 활용한 경험이 있어 작은 규모 회사에 적합한 서비스를 할 수 있다"며 "금융이나 공공기관의 다양한 니즈에도 부응해 유연성 있는 서비스를 제공할 수 있는 점이 강점"이라고 설명했다.

NHN은 3분기 게임 사업에서 지난 8월 애플 앱스토어에서 출시한 모바일 포커 등 웹보드 게임이 시장에서 좋은 성과를 기록하고 있어 기대감을 높이고 있다. 또 4분기에는 캐릭터 육성 시뮬레이션 게임 '애프터라이프'를 선보이며 내실을 다질 계획이다.

이번에 시장이 오픈된 애플 사용자 사이에선 유난히 '섯다'가 흥행하고 있는 것으로 알려졌다. 이에 대해 NHN은 "애플 사용자는 안드로이드 대비 젊다"며 "섯다에 다양한 애니메이션과 이펙트를 넣은 것이 아이폰을 쓰는 젊은 사용자에 어필한 것"이라고 말했다.

지난 4월 일본 자회사 플레이아트가 '콤파스'의 중국 판호를 획득하면서 최근 현지에서 CBT를 진행, 100만명 수준의 사전 예약자를 확보하는 등 중국 시장 기대감도 높이고 있다.

페이코(PAYCO)의 경우 간편결제를 포함해 맞춤쿠폰과 송금 등 간편금융 플랫폼으로 지속 성장하면서 월간 이용자(MAU)는 400만명을 넘어섰다. MAU는 전년대비 13%, 전분기 6% 증가한 것이다.

거래규모 역시 3분기에 1조5000억원을 기록하며 지난 10월 누적 기준 2018년 연간 거래 규모를 초과하는 성과를 달성했다.

이 같은 성장은 오프라인 결제 확대에 따른 것으로 파악된다. NHN은 전체 결제 규모에서 오프라인이 차지하는 비중이 10월 말 현재 10%까지 확대됐고, 앞으로도 이런 증가 추세는 지속될 것으로 전망했다.

정우진 NHN 대표는 "웹보드 게임의 모바일 확장과 더불어 모바일 게임 사업확대를 위해 기존 주력게임의 지속적인 업데이트, 콜라보레이션을 진행할 계획"이라며 "오프라인 결제 비중이 점차 확대되고 있는 페이코를 중심으로 콘텐츠와 커머스, 기술 부문이 고르게 성장할 수 있는 안정적인 사업환경을 마련할 것"이라고 밝혔다.