회사의 주요주주(특수관계인)라도 유상증자 때 실권주를 인수한 부분에 대해서는 증여세를 내지 않아도 된다는 법원의 첫 판결이 나왔다.

26일 서울행정법원 행정11부(재판장 호제훈)는 삼성그룹 이건희 회장의 처남 홍석현 중앙일보 회장이 "증여세 62억6588만6780원을 돌려달라"며 용산세무서를 상대로 낸 소송에서 원고승소 판결했다.

| ▲ 그래픽: 유상연 기자 prtsy201@ |

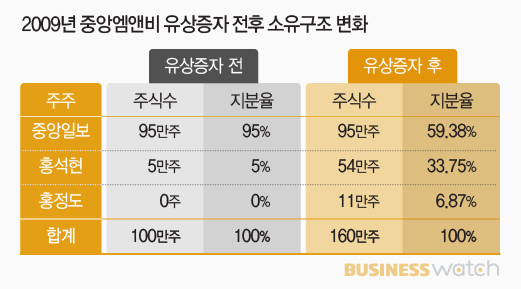

사건은 중앙일보의 전 출판계열사 중앙엠앤비(현 제이콘텐트리로 합병)가 대규모 유상증자를 단행한 2009년으로 거슬러 올라간다.

홍 회장은 당시 중앙엠앤비의 유상증자 과정에서 주주배정으로 3만주를 받은데 이어 중앙엠앤비의 모회사 중앙일보가 인수를 포기한 46만주를 추가 인수했다. 그 뒤 관련 증여세 62억여원을 직접 신고·납부했다가 "알고 보니 과세대상이 아니었다"는 취지로 2013년 이를 모두 돌려달라는 경정청구를 했지만 거부당했다.

과세당국은 "상속세 및 증여세법(상증세법)상 정당한 과세 처분"이라고 주장했다. 상증세법은 기업 경영에 관해 공개되지 않은 내부정보를 가지고 있다고 간주되는 특수관계인의 경우 주식을 취득(유무상)한 후 5년 내 관련 차익이 발생하면 증여세를 물릴 수 있도록 하고 있다.

이에 홍 회장은 배정받은 주식 외 46만 실권주(기존 주주가 인수를 포기한 주식)에 대한 증여세 부분만을 따로 떼어내 조세심판원에 심판을 청구했다. 하지만 이 또한 받아들여지지 않자 2014년 서울행정법원에 소송을 내 사건 접수 2년여만에 승소했다.

| ▲ 그래픽: 유상연 기자 prtsy201@ |

쟁점은 상증세법 제41조의5항(합병에 따른 상장 등 이익의 증여)의 증여세 과세대상 주식에 실권주가 포함되는지 여부다.

홍 회장은 "실권주는 (과세대상에) 포함되지 않는다"며 "이를 포함하는 것은 주식 인수인이 최대주주 등과 특수관계가 있기만 하면 모두 상증세법을 적용해 과세할 수 있도록 한 것으로 부당한 확대해석"이라고 주장했다.

반면 과세당국은 "증여 당시 실현이 예견되는 부의 무상이전까지 과세해 조세평등을 도모하려는 입법 취지에 맞는 정당한 과세처분"으로 "포함돼야 한다"는 입장이다.

이에 대해 재판부는 "특수관계인이 최대주주 등으로부터 유상으로 취득하는 경우를 모두 과세요건으로 삼는다면 증여세 과세대상은 과도하게 넓어진다"며 "증여세 과세요건의 해석은 제한적으로 하는 것이 옳다"고 판단했다.

재판부는 또 "홍 회장이 중앙엠엔비의 실권주를 고가나 저가에 인수했다고 볼 자료가 없어 이익 자체를 인정할 수 없다"며 "주식의 상장차익이 인정되지 않는 이상 증여 개념에 들어맞더라도 그에 대한 증여세는 과세할 수 없다"고 덧붙였다.

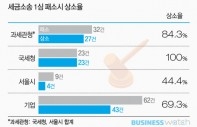

홍 회장이 1심에서 승소했지만, 사건은 2심으로 넘어갈 것으로 전망된다. 국세청은 올해 상반기 기업 등을 상대로 패소한 모든 사건에 항소해 2심으로 끌고갔다. ☞관련기사: 국세청, 세금소송 지면 끝까지 간다

| ▲ 그래픽: 유상연 기자 prtsy201@ |