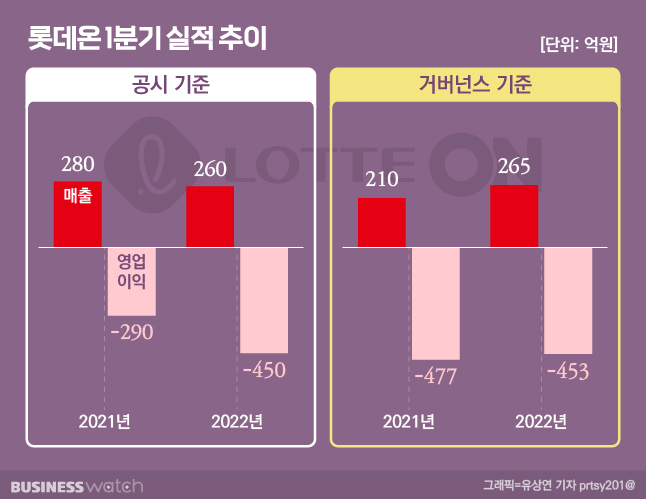

롯데온(ON)은 지난 1분기 매출 260억원을 기록했습니다. 전년 동기 대비 4.1% 줄었습니다. 같은 기간 영업손실은 200억원 가까이 악화됐습니다. 백화점·대형마트 등 롯데쇼핑 산하 채널의 실적이 일제히 반등했음을 고려하면 다소 실망스러운 결과입니다. '롯데쇼핑 통합 이커머스 플랫폼'이라는 상징성에도 다소 걸맞지 않습니다.

그런데 롯데온 내부 분위기는 덤덤합니다. 오히려 희망적 전망이 나오고 있습니다. 오픈 후 처음으로 전년 동기 대비 영업손실 개선에 성공했다는 구체적 설명도 이어졌습니다. 공시 실적만 보면 분명히 그렇지 않은데 말입니다. 어떻게 이런 모순이 나타나게 된 걸까요. 지난해 8월 있었던 롯데온의 '거버넌스 변경' 작업이 그 이유입니다.

지난해 8월 이전까지 롯데온은 백화점·마트 등 롯데쇼핑 각 사업부의 상품을 판매하며 중개수수료를 챙겨왔습니다. 일종의 중간상 역할이었죠. 거버넌스 통합은 이 과정을 없앴습니다. 중개수수료를 포기하면서 각 사업부의 활발한 '참여'를 유도하기 위한 조치였죠. 그 결과 롯데온의 매출은 약 17억원 줄어듭니다. 또 각 사업부의 이커머스 조직이 롯데온으로 통합되면서 백화점·마트의 온라인 사업 적자 166억원도 롯데온의 몫이 됐습니다.

이런 거버넌스 구조 변경을 반영한다면 실적은 달라집니다. 거버넌스 기준 롯데온의 1분기 매출은 260억원, 영업손실은 453억원입니다. 매출액은 공시 기준과 달리 전년 동기 대비 26.2% 늘어난 수치입니다. 영업손실은 약 20억원 가량 개선되고요. 특히 전년 동기에 비해 영업이익이 개선된 것은 롯데온 오픈 후 처음으로 있는 일입니다. 조금이지만 반전의 기틀을 만들어냈다고 자평하는 것도 무리는 아니죠.

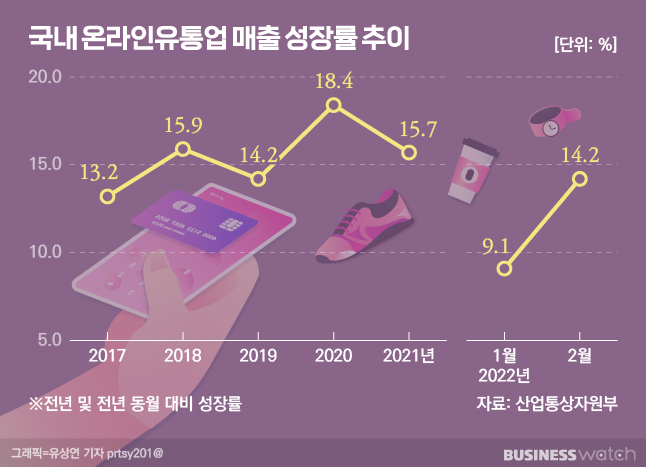

이커머스의 주요 평가지표인 '거래액'도 이런 자신감을 뒷받침합니다. 롯데온의 1분기 거래액은 8622억원으로, 전년 동기 대비 15% 늘었습니다. 같은 기간 외부 판매자를 제외한 롯데온의 자체 거래액은 24.9% 증가한 6278억원이었습니다. 성장률은 전년 동기 대비 낮습니다. 하지만 같은 기간 전체 이커머스 시장의 성장률은 전년 동기 대비 낮은 15%에 불과합니다. 롯데온이 성장 정체 시장에서도 어느 정도 영향력을 높이고 있음을 알 수 있는 대목이죠.

롯데온이 이런 성과를 만들어낼 수 있었던 원동력은 무엇일까요. 플랫폼 역량 강화가 경쟁력 제고로 이어진 것으로 보입니다. 롯데온은 최근 프리미엄 뷰티 전문관 '온앤더뷰티'를 열었습니다. 전체 이커머스 시장 규모 경쟁을 피하고, 백화점·마트의 상품 소싱 능력을 활용해 전문몰(버티컬 플랫폼) 역량을 높이려는 전략이었죠. 단순한 '롯데쇼핑 통합몰'이었던 기존 롯데온은 이제 없습니다.

온앤더뷰티는 롯데온의 핵심 무기로 성장하고 있습니다. 온앤더뷰티 오픈 후 롯데온을 방문하는 고객 수는 이전 대비 40배 늘었습니다. 동기간 뷰티 카테고리 매출 성장률도 30%에 달합니다. 게다가 온앤더뷰티는 고객 록인(Lock-in)에도 효과를 내고 있습니다. 론칭 2주만에 온앤더뷰티 전용 멤버십 '온앤더뷰티 클럽'의 신규 회원이 1만 명 늘었습니다. 이들은 롯데온의 충성고객이 될 수 있습니다. 구독료를 내는 사람들이니까요.

이런 시도는 롯데온의 영향력도 끌어올리고 있습니다. 지난 1분기 롯데온의 월평균 방문자는 전년 동기 대비 42.4% 늘었습니다. 같은 기간 구매자 수는 25.5% 증가했고요. 선순환도 나타났습니다. 지난 1분기 롯데온의 오픈마켓 셀러로 등록한 후, 실제로 상품까지 등록한 '유효셀러'의 수는 전년 동기 대비 2배에 가깝습니다. 판매자에게 롯데온이 나름 경쟁력 있는 채널로 인식되고 있다는 의미입니다. 이는 더 많은 고객 유입을 가져올 수 있습니다.

롯데온은 앞으로도 비슷한 행보를 이어갈 계획입니다. 오픈마켓 셀러를 더 많이 확보하면서 플랫폼의 규모 경쟁을 이어갑니다. 충성고객은 온앤더뷰티를 비롯한 버티컬 플랫폼에서 확보하겠다는 구상이죠. 나아가 오프라인 채널과의 시너지 효과를 통해 '롯데 생태계'를 만드는 것을 목표할 것으로 예상됩니다. 어떻게 보면 업계 라이벌인 신세계의 '신세계 유니버스'와 결이 같은 전략입니다.

남은 과제는 '진짜' 통합입니다. 현재 롯데하이마트·롯데홈쇼핑은 자사 온라인몰에 집중하고 있습니다. 각 산업 특성에 따라 자체 플랫폼이 필요하기 때문입니다. 더불어 이들은 외부에서 인수한 기업입니다. 롯데쇼핑의 지배력이 다소 약해 일방적 통합을 요구하기 어렵습니다. 따라서 롯데온은 롯데하이마트·롯데홈쇼핑에게 롯데온이 필요한 ‘이유’를 제시해야 합니다. 온·오프라인 시너지 효과나 플랫폼 경쟁력을 증명하는 것이 그 방법이 될 수 있습니다.

롯데온은 론칭 후 꽤 오랫동안 시행착오를 겪었습니다. 다만 이제 체질 개선의 효과가 나타나고 있습니다. 새벽배송 사업 정리 등 효율화 작업도 이어지고 있죠. 이런 가운데 엔데믹 이후 오프라인 채널이 다시 한 번 주목받고 있습니다. 3년 전 롯데온 론칭 때 밝혔던 '온·오프라인 옴니채널' 전략이 드디어 본 무대에 오르게 됩니다. 이는 롯데온에게 '마지막 기회'입니다. 롯데온이 과연 이 기회를 잡고 유통 명가 재건의 선봉장으로 거듭날 수 있을지 궁금해집니다.